随着期权市场的越来越成熟,更多的期权投资者参与到期权市场中。而在各路投资者或投机,或套利,交易得不亦乐乎的时候,我们也想提醒投资者去避免一些期权交易中的常见错误。简单总结了期权交易的“七个误区”。1、 重仓买期权

这是初学期权的投资者最容易犯的一个错误,经常以持仓价值完全归零告终。投资者重仓买期权通常因为以下原因:1, 他们过于自信,认为自己这次对行情判断准确,可以“一权成名”。2, 他们在其他的交易上经历了亏损,现在想用买期权来快速回本。因为有许多“便宜”的虚值期权合约存在,所以投资者很容易受到价格诱惑买了过多的虚值期权,而大多数虚值期权合约最后都会价格归零。如果大量持有这些期权,最后就会导致权益显著损失。因为交易也是生意。好的生意应当能够稳定地盈利。一个表现良好的期权策略应当能使账户权益稳步增长(至少应避免过大的回撤),而非寄希望与一两次重仓押注。也许一次激进的押注可以造就“百倍神话”,但长期来看,还是那些稳健的策略笑到了最后。

我们建议买期权策略(特别是买偏深度虚值期权)投入的资金不要超过投资组合总资金5%,这样即使期权价值归零,对整个组合的影响也还在可承受的范围内。

2、不进行盈亏情境分析

大量投资者只关注市场的走向符合其预期的情境,例如一旦“猜对”则持有的期权能翻多少倍。他们经常忽略以下这两个关键变量:假设一个投资者在某日购买了还有20天就到期的上证50ETF看涨3.0的期权,而当时上证50ETF价格是2.80。10天后50ETF涨到了2.85。假设隐含波动率没发生显著变化,这个头寸是盈利还是亏损呢?投资者应当经常考虑随着时间流逝和标的资产价格变动自己的期权头寸将会盈利还是亏损。可以借助期权Black-Scholes理论价格计算API来方便地对期权价格进行多种情境分析。

隐含波动率可以说是进行期权交易的一个最关键参考变量。期权交易策略经常被称为“波动率交易策略”也是因为这个原因。假设一个投资者周一购买了接近平值的豆粕的看涨期权,此时隐含波动率19%,而周二开始中美贸易争端谈判,谈判到周三结束。到周五投资者的头寸是盈利还是亏损呢?虽然我们并不能预测贸易谈判的结果,但我们知道在谈判开始前及谈判进行中期权隐含波动率一般都会高于正常状态,而一旦谈判产生了确定的结果,期权隐含波动率通常会下降。当投资者在期权隐含波动率定价偏高的时候买入期权通常会买在对自己不利的价位上。投资者应当避免买入隐含波动率偏高的期权,并经常检查是否有对市场产生较大影响力的事件即将发生(通常经济数据和央行会议有固定的日期,即使是贸易谈判也会提前通知)。

投资者可以利用隐含波动率计算函数来方便地实时监控多个期权合约的隐含波动率。

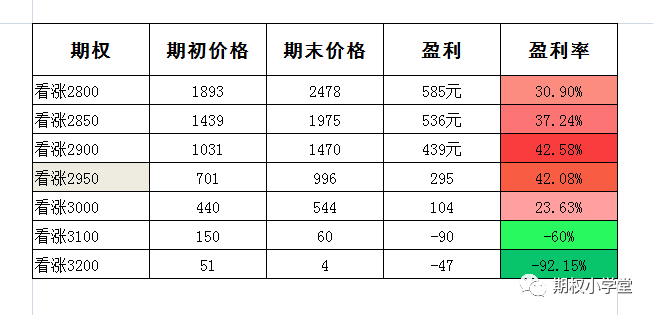

假设目前50ETF指数价格2.968元,期权合约还有20天到期。情境1:投资者估计因为贸易争端,这个50ETF的价格能在10天里涨到3.05元,那么他该选择买入哪个行权价来获取最大收益呢?如果50ETF如期涨到了3.050,这里实值的看涨2.900收益率最高,而深度虚值的看涨3100和3200反而亏损。

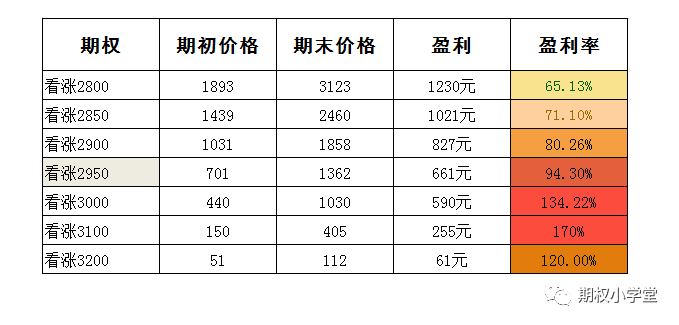

情境2:投资者估计因为贸易争端,这个指数价格能在10天里涨到3.10元,那么他该选择买入哪个行权价来获取最大收益呢?如果50ETF如期涨到了3.100,则原来深度虚值的看涨3100反而成了收益率最高的合约。 这两个例子显示在交易期权时,仅仅判断对了标的的价格涨跌方向还不够,对行权价格的选择也很关键。选错了行权价格,即使判断对方向也未必能盈利。

这两个例子显示在交易期权时,仅仅判断对了标的的价格涨跌方向还不够,对行权价格的选择也很关键。选错了行权价格,即使判断对方向也未必能盈利。

投资者可以多用理论价格计算函数进行情境分析,在下手之前先估算一下标的价格触及不同行权价的盈亏状况如何,来制定对期权合约的“精确打击”计划。

如果一个投资者看到50ETF的某个虚值看涨期权的价格突然变得较便宜而买入该期权,但他不知道第二天就会有对贸易争端的谈判且期权的隐含波动率也已经处在高位。1, 谈判无进展,看涨期权的价格继续下跌。投资者承受亏损。2, 谈判取得进展,但还需要进行更多的谈判。市场波动变小,投资者持有的期权价值也许会小幅上涨,但仍会受时间价值衰减及隐含波动率下降的不利影响。3, 谈判取得重大进展,投资者持有期权价格迅速翻N倍。这显然就是运气好,不过我们制定策略时不能假设总能遇上好运气。当然现在有很多途径获取经济事件日历以及各种新闻信息,还可以实时监控期权的隐含波动率,我们可以对大部分宏观事件进行预防,甚至自动化地调整策略,比如主动降低投资组合的风险度。

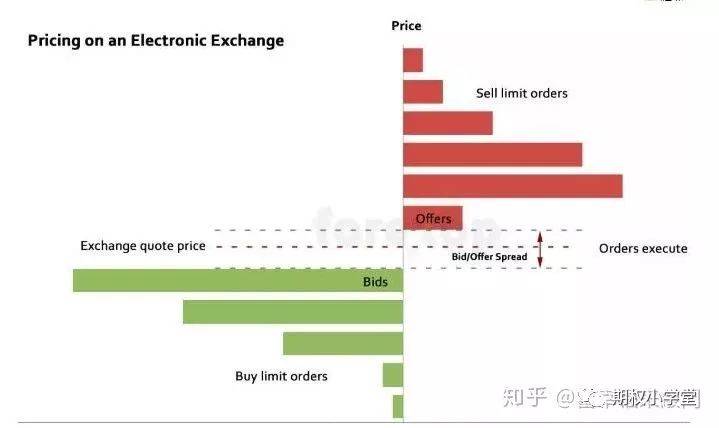

许多期权合约缺乏流动性,比如买卖价差过大,持仓量和成交量都偏低。

3, 期权对应底层资产本身就缺少交易,其对应的期权自然也就缺少交易。比如某个期权,其买价为56元,卖价为61元,虽然买卖价差的绝对值并不大,但相对期权价格占的比例也接近10%。过大的买卖价差也容易造成交易损失。投资者可以通过先批量查询合约的持仓量、成交量及买卖价差占合约价值的比例,来筛选出最具流动性的合约。

与重仓买期权类似,重仓卖期权的投资者也经常高估了自己对市场的预测能力。比如有投资者不看好贸易争端谈判,就在谈判前大量卖出50ETF的看涨期权,而一旦谈判结果明显好于预期,则其以几十块钱价格卖出的看涨期权可能快速飙升到几百块钱,同样会带来风险。

而且资深交易员都知道,在金融市场上,“不可能”的事件每年都能发生2-3次。比较稳妥的策略是,当投资者卖出看涨期权时,可以同时买入行权价更高的看涨期权作为保护,比如卖出call2.70,同时买入call2.80。当投资者卖出看跌期权时,可以买入行权价更低的看跌期权作为保护,例如卖出put2.75,同时买入put2.70。把直接做空call或put转为做空call-spread或put-spread可以显著降低风险。让我们可以承受黑天鹅事件的冲击。当我们能够成功避免期权交易的“七大误区”时,我们离在期权市场游刃有余,不但不惧黑天鹅,还能擒获黑天鹅的期权高手也就不远了。

微信扫描下图添加好友:顺势而为( Lx175201),AA类公司只加1分钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!