中美第一阶段经贸协议的第四章为《金融服务》。在该章节中确认了金融服务“公平、有效、非歧视”的三原则,其中“非歧视待遇”是过去半个世纪以来自由贸易的核心理念之一,在中美双边经贸协议金融服务领域以“非歧视待遇”原则为基础达成的双向开放银行保险、信评、资产管理、电子支付、证券基金期货市场准入,将加速推进中国资本和金融账户可自由兑换的进度、健全中国金融基础资产和衍生工具市场体系的深度和广度、增强金融体系的国际竞争力和抗风险的韧性。《中美第一阶段经贸协议金融服务章节》推进金融业深度开放,为期货市场引入金融机构、业务、产品,丰富金融要素供给,有利于国内期货市场在2020年以市场结构、产品体系和制度创新等三个方向深度发展。

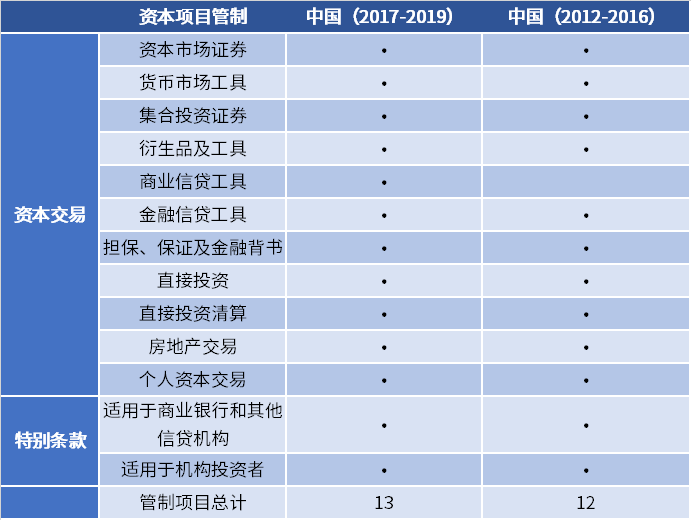

根据国际货币基金组织(IMF)历年发布的《汇兑安排与汇兑限制年报》,中国国际收支账户的全面开放正在有序推进。按照2019年6月份发布的2018年评估年报的描述,中国资本和金融账户不可兑换项目有两大项,主要集中于非居民参与国内货币市场和衍生工具的出售和发行方面,而部分可兑换的项目则主要集中在债券市场交易、股票市场交易、房地产交易和个人资本交易等方面。总体来看,IMF在《2018汇兑安排与汇兑限制年报》中指出,中国为推动人民币国际化使用,放松了境内外金融机构的跨境融资管制,同时在货币政策方面不断放松对信贷机构的法定存款准备金率,但是收紧了境内个人居民境外直接投资的权限。具体来说,在资本账户的40个分类子项中,有13个分类子项存在不同程度的资本管制,尤其是“商业信贷工具”项目,在2012年至2016年评估中已经被认定实现了可自由兑换,但是在2017年以后的年报中被再度认定为存在管制项目。从2017年至2019年,中国在金融服务领域双向开放有条不紊地持续推进:一是放宽乃至取消外资在银行、证券、保险、资产管理、债券承销等领域的持股比例限制、业务范围限制和准入资质要求;二是通过“沪港通”、“深港通”和“沪伦通”优化境外主体参与境内股票市场的制度安排,推出“债券通”允许境外主体直接参与现券市场交易,并且取消了合格机构投资者额度限制;三是推出面向国际投资者以人民币计价的原油期货品种、以大商所铁矿石期货为代表的特定国际化品种,在境外机构参与国内期货市场迈出实质性步伐。从汇率角度来看,IMF确认从2017年6月1日起,人民币汇率制度从弹性更高的“稳定化安排”(Stabilized arrangement)再度归类为弹性较低的“爬行盯住”(Crawl-like arrangements),更确切的分类是“管理浮动汇率”(Managed floating)。

资料来源:国际货币基金组织、国泰君安期货金融衍生品研究所整理

注:符号•为国际货币基金组织的标志符号,表明该项资本账户分类存在管制条款。

中美第一阶段经贸协议的第四章为《金融服务》中第4.7条“证券、基金管理和期货服务”涵盖了机构、业务和产品三个维度:从机构维度来看,《第4.7条 证券、基金管理和期货服务》放宽金融行业准入限制,放宽外资在保险、证券、基金管理、期货等领域的持股比例限制;从业务维度来看,《第4.7条 证券、基金管理和期货服务》明确中美基于非歧视原则审核和批准对方金融机构的证券、基金管理或期货牌照的合格申请,并且应为拥有牌照的金融机构获准提供的完全的业务范围;从产品维度来看,《第4.7条 证券、基金管理和期货服务》明确中美在期货产品方面不存在针对对方机构的歧视性限制,允许对方机构投资己方国内机构获准投资的完整业务范围的期货产品(包括金融、利率和汇率期货)。结合IMF对中国资本账户可自由兑换的评估,取消外资机构在金融领域的持股比例限制、合格牌照限制和业务范围限制,将从“资本交易”和“特别条款”两个资本账户大类全面推动资本管制的放开,居民从事境外直接投资与间接投资和非居民从事境内直接投资和间接投资的“非歧视”双向开放资本账户通道都有望逐步对等实现。2019年中国期货市场和期货行业迎来“格局之变”。首先金融供给侧结构性改革开启商品期货资产配置新时代,纵观美国期货市场发展历史,20世纪70-80年代“金融自由化”推动保险公司等重要机构投资者进入期货市场,促成期货市场参与者结构的第一次飞跃。20世纪90年代-21世纪最初的10年,商品指数交易者和互换交易者广泛参与,促成美国期货市场的第二次飞跃。2019年中国迎来三只商品期货ETF产品落地,使得2019年成为“资产配置元年”;其次是国际化步伐加快,截止2019年底国内已推出原油期货、铁矿石期货、PTA期货和20号胶期货4个国际化品种;并从2020年1月1日开始,放松期货公司的外资持股比例限制。外资的进入会倒逼国内期货公司发展自身的核心竞争力以保证不被市场淘汰。目前,中国期货市场依旧处于量变阶段,外资进入所带来的新管理理念、专业知识、专业能力,也将促使整个期货行业做出变革,外资所具有的专业知识和专业能力对国内期货投资咨询服务模式或形成扭转格局式的冲击。2020年中美第一阶段经贸协议的第四章《金融服务》中第4.7条“证券、基金管理和期货服务”条款,将顺延2019年中国期货市场“格局之变”的时代趋势,推动期货行业从市场结构、产品体系和制度创新等三个方向深入发展:一是市场结构“机构化”继续提升。证监会强调将持续扩大期货特定品种范围以及逐步扩大QFII、RQFII参与期货及衍生品交易范围,2019年-2020年中国期货市场或迎来保险公司、商业银行等重磅型机构投资者准入期货市场,期货品种的资产配置价值、财富管理价值和风险管理价值将得到深度挖掘,《第4.7条 证券、基金管理和期货服务》推动外资在牌照及业务范围上和内资机构对等参与金融、利率和汇率期货市场,将推动境外机构投资者成为中国期货市场交投的活跃力量。二是产品体系“立体化”,尽管IMF发布的《2018汇兑安排与汇兑限制年报》确认中国已经准许符合一定标准的国内金融机构为其客户规避汇率风险而开展汇率衍生品业务,并且根据《第4.7条 证券、基金管理和期货服务》的“非歧视”和“公平”原则,美国金融机构也将准许为对冲人民币汇率风险而开展人民币汇率衍生品业务,但是截至2019年底,中国并没有“汇率期货”品种,作为金融期货“三巨头”(权益、利率和汇率)之一的场内汇率期货品种至今缺位,不得不说是一种时代的遗憾,在资本账户可自由兑换有望加速推进的背景下,人民币汇率制度或也将从“管理浮动”改革为“自由浮动”,境内外市场主体激增的汇率风险对冲需求或使得推出交叉汇率期货和人民币汇率期货成为时代的召唤,金融期货产品体系有望进一步立体化和结构化。三是参与者结构的“机构化”和品种更加“立体化”为中外资期货公司划出“新起点”和“新赛道”。期货公司牌照限制和业务限制的取消,将为国内已经趋于“完全竞争”、盈利模式单一且同质化严重的期货业务灌入新空气,境外期货公司更加国际化的管理理念、更加全面和多样化的衍生品运用经验和衍生品专业能力,或将对中国现有的期货公司业务带来颠覆性冲击,21世纪20年代为中外资期货公司共同标出的中国期货市场国际化“新起点”,在这一“新起点”中资期货公司已经形成经纪业务、投资咨询业务、资产管理业务、风险管理业务、场外衍生品业务、期权做市商业务、国际业务等多业务格局并行的盈利结构,尽管风险管理、资产管理与投资咨询业务持续增长,但是经纪业务在可预期的时间段内仍然是期货公司最为仰仗的收入来源和盈利模式,外资期货公司的业务布局和竞争或将加速期货行业整合,形成综合化经营、具有集团化优势的期货公司和差异化、专业化特色的期货公司“错位竞争”的新生态格局。资产管理、风险管理、衍生品创新、国际业务、场外衍生品等迎来新发展机遇的期货创新领域共造“矩阵业务体系”,有望成为期货公司的发展方向和利润增长点。

微信扫描下图添加好友:顺势而为( Lx175201),AA类公司只加1分钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!