2022最低团购价:AA类期货公司全部品种只加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

【HOT】纯碱期货上市专题报告:国内外的供需情况与消费结构

2020-03-23

2020-03-23

第一部分 纯碱基本情况介绍

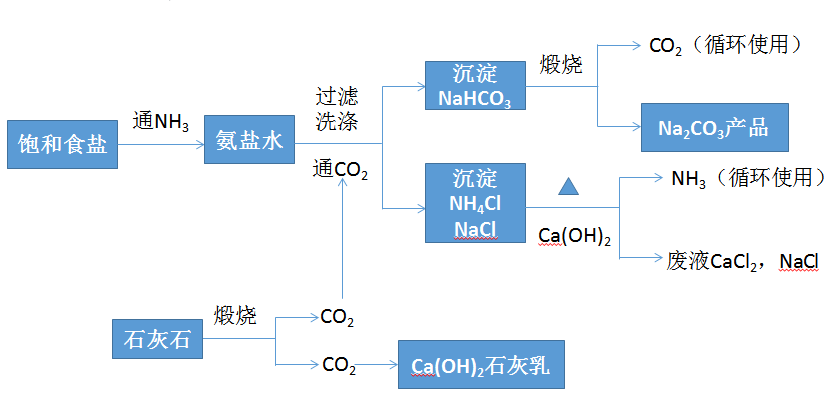

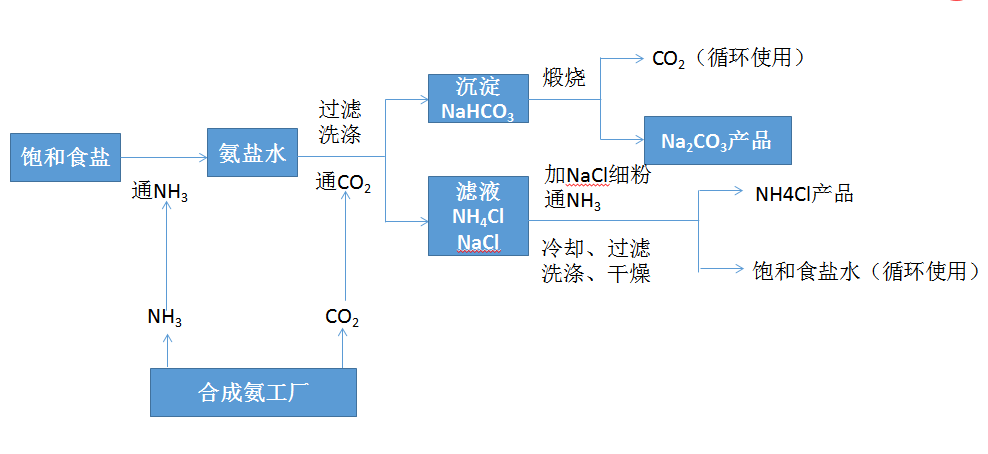

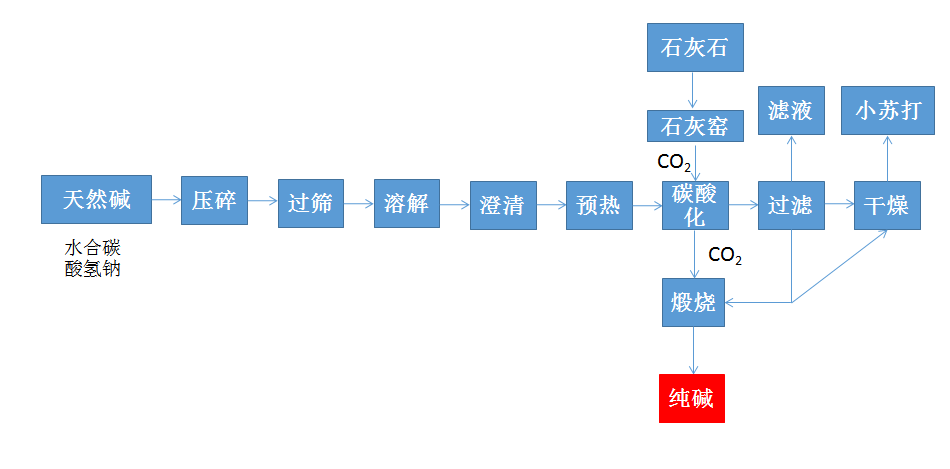

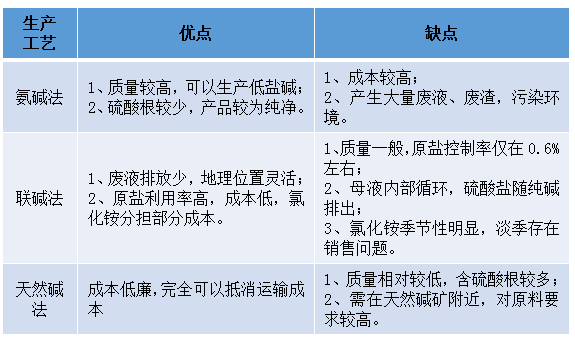

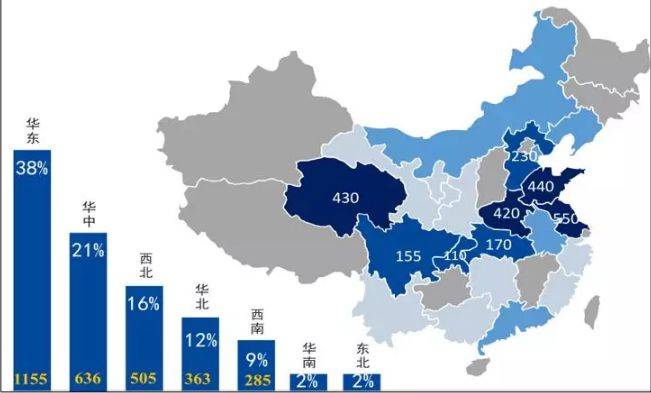

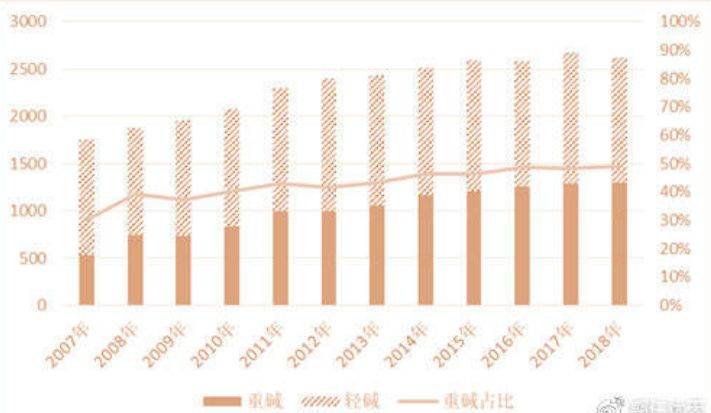

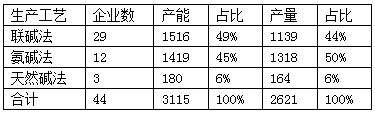

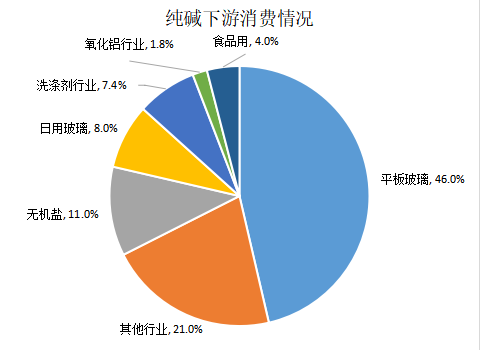

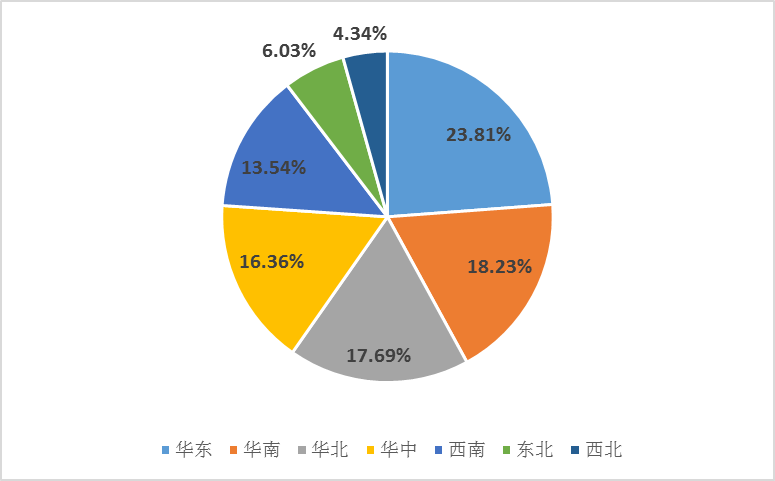

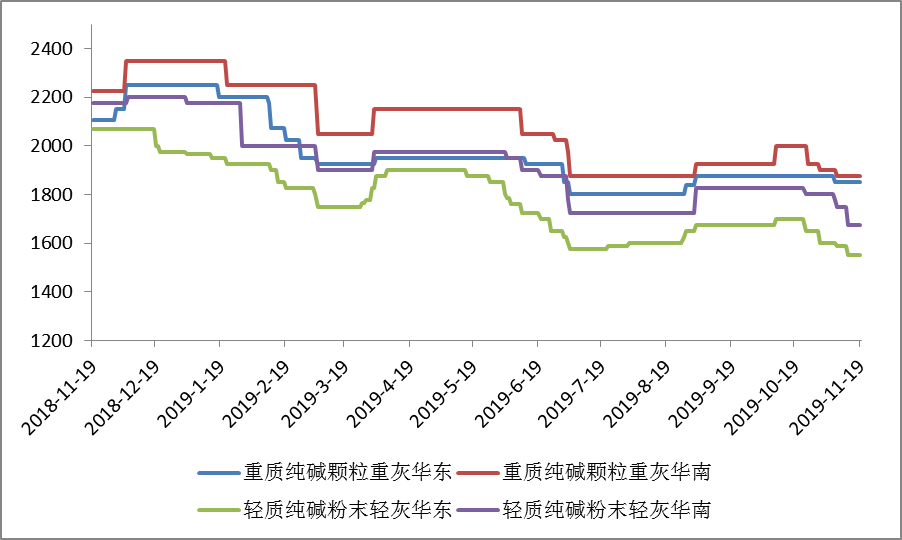

纯碱简介 纯碱成分为碳酸钠,化学式Na2CO3,俗称苏打、碱灰、碱面或洗涤碱,英文名称为Soda Ash,是化工基本原料,白色无气味粉末或颗粒,高温下易分解,强电解质盐类,易溶于水,水溶液呈碱性。纯碱有一定的腐蚀性,稳定性较强,但高温下也可分解生成氧化钠和二氧化碳。长期暴露在空气中,能吸收空气中的水分及二氧化碳,生成碳酸氢钠。纯碱可分别与酸、盐、碱发生化学反应。 纯碱分类 纯碱分为轻碱和重碱,轻碱密度为500-600kg/ m3,呈白色结晶粉末状。重碱密度为1000-1200kg/ m3,呈白色细小颗粒状。与轻碱相比,重碱具有坚实、颗粒大、密度高、吸湿低、不易结块、不易飞扬、流动性好等特点。因此重碱多用于平板玻璃生产中,轻碱多用于生活洗涤、化工溶剂以及食品加工中。国内纯碱企业的重质化率一般在40%―60%,即生产线产能设计决定最高可将40%―60%的纯碱产能加工转化为重碱,在这一比率内,纯碱生产企业可以根据下游需求和轻重碱价格决定产出的轻重碱比例,2018年重碱占比54%。 纯碱生产工艺 (1)氨碱法 又称索尔维法,是比利时科学家索尔维于1892年创立。该方法原材料主要为氯化钠原盐、石灰石和氨气等。其对环境污染较大,且消耗大量的自然资源,原盐的利用率较低,生产的副产品氯化钙用途较小,大部分作为废渣处理。2018年该工艺在国内占比达45%左右,产量约1000万吨。 (2)联合制碱法 又称侯德榜法,是我国著名科学家侯德榜先生于1943年发明,是将氨碱法和合成氨工艺联合起来,同时生产纯碱和氯化铵的方法。较氨碱法污染较小,原盐利用率较高,且与合成氨工业相互匹配,副产品氯化铵可以用作生产复合肥的原料,在我国大规模生产有很好的适用性。2018年该生产工艺国内占比约49%,产量1100万―1200万吨,并有约1300万吨副产品氯化铵,联碱法占比有上升趋势。 (3)天然碱法 (4)三种工艺比较 第二部分 纯碱供需面分析 全球供需情况 世界范围内的纯碱工业起源于1865年的比利时,索尔维发现了工业化生产纯碱的关键技术,就是索尔维制碱法,并在1865年成立了索尔维公司,成为第一家纯碱厂。20世纪中期至21世纪初期,随着当地天然碱的发现与开采,美国成为全球纯碱的主要生产国和出口国。2000年以后得益于中国的纯碱工业的快速发展,全球年均产能增长率为2.45%。2000年,全球纯碱产能为4472万吨,产量为3421万吨,开工率为76%,北美是主要的纯碱供应地,占据全球纯碱产能的32%,中国产能占据全球的24%,为834万吨。截至2018年年底,全球产能达到7033万吨,中国纯碱产能已经达到2959万吨,占据全球的42%,中国、北美和西欧的总产能占据全球产能的70%。 近年来,全球纯碱需求跟随产量的快速发展也有较大的进步,全球来看玻璃是纯碱最主要的下游,占据纯碱需求的52%;其次是肥皂与洗涤剂,占据纯碱需求的13%;无机化学品占据纯碱需求的12%,前三者占据纯碱需求的77%。区域上来看,中国、西欧,北美以及东南亚是纯碱的主要消费地,占据全球消费的79%。国家上来看,中国、美国、土耳其和印度是主要的纯碱生产国,美国、土耳其是主要的纯碱出口国。 中国供需情况 (1)产能产量 我国纯碱工业始于1917年天津永利碱厂的创办,距今已经有百年历史。1988年以前,我国纯碱的新增产能以联碱法为主,1989年之后开始了联碱法、氨碱法和天然碱法并重,以原盐产地为中心的大规模发展和高速增长阶段。90年代初,中国结束了长期依靠大量进口满足国内纯碱需求的局面,并逐渐成为纯碱的净出口国。目前国内产能主要集中在华东、华中、西北。华东主要集中在山东、江苏,华中主要集中在河南、湖北。西北集中在青海。2012-2013年经历了产能出清后,供应增速维持较低。产能方面2018年为3091万吨、2019年为3254万吨;产量2018年为2582万吨、2019年为2680万吨;开工率2018年为83.6%、2019年约为82.4%。整体来看呈现产能渐增、开工率下滑的态势。 而对于轻、重碱方面,国内纯碱企业的重质化率一般在40%-60%,即生产线产能设计决定最高可将40%-60%的纯碱产能加工转化为重碱,在这一比率内,纯碱生产企业可以根据下游需求和轻重碱价格决定产出的轻重碱比例。青海纯碱企业的重质化率较高,可达70%以上。也有少数企业的重质化率为零,即完全不生产重碱。从产量上看,2018年轻碱产量1325万吨,较2007年增长95万吨;重碱产量1296万吨,较2007年增长769万吨。整体来看重碱的产量增速远远高于轻碱,产量占比也从2007年的30%增长至2018年的49%。 (2)生产企业 截止2018年,我国共有44家纯碱生产企业。采用联碱法生产的企业数量最多,共有29家,大部分企业的产能低于100万吨、主要分布在河南、湖北、江苏、四川和重庆。氨碱法生产的企业有12家,大部分企业的产能高于100万吨,主要分布在青海、江苏和山东。采用天然碱法生产纯碱的企业较少,仅有3家,其中2家位于河南,1家位于内蒙。 (3)消费结构 绝大部分用于工业,少部分用于民业,广泛应用于轻工日化、建材、化学工业、食品工业、冶金、纺织、石油、国防、医药等领域。玻璃工业是纯碱的最大消费部门,每吨玻璃消耗纯碱0.2t。主要用于浮法玻璃、显像管玻壳、光学玻璃等。用于化工、冶金等其他部门。使用重质纯碱可以减少碱尘飞扬、降低原料消耗、改善劳动条件,还可提高产品质量,同时减轻碱粉对耐火材料的侵蚀作用,延长窑炉的使用寿命。用于食品工业,作中和剂、膨松剂,如制造氨基酸、酱油和面制食品如馒头、面包等;还可配成碱水加入面食中,增加弹性和延展性;还可以用于生产味精。 中国纯碱的主要需求地在华东、华南和华北地区,为玻璃的主要生产地。华北地区作为平板玻璃企业集聚地,全国约 1/4 的玻璃企业聚集于此,纯碱需求量较大,主要由河南金山、内蒙古吉兰泰、苏尼特碱业及唐山三友等纯碱生产企业供给。近几年,青海依靠其低成本优势,在华北区域的市场占有量逐年增加,受此影响,江苏、浙江及安徽调入纯碱在华北区域的市场占有量逐年递减。华东地区作为全国主要的纯碱生产和消费市场,依靠发达的运输网络,加上临港、汽运便利等优势,区域内纯碱除自用外,多流向东北、华北、华南等需求旺盛的市场。但随着近年来纯碱行业竞争愈演愈烈,华东纯碱流入华北、东北、华南市场上的纯碱贸易量出现不同程度的压缩。华南作为纯碱的主销区之一, 区域内供给不足,市场缺口由华北、华东、华中及西部区域补给。在主要调入省(市、自治区)中,调入量位列第一的是广东,年调入量为 268.7 万吨,占全年调入总量的 22%。 (4)进出口情况 纯碱进口量极小, 2018年进口量29.4万吨;从出口量情况来看,2015年之后中国纯碱出口量开始下滑,截止到2018年,中国纯碱出口量为138万吨,同比降低9.21%。占比亦不大,约在5%附近,出口地主要是东南亚国家。纯碱以国内生产国内消费为主。 (5)贸易流 河北和内蒙地区纯碱流向东北;青海地区纯碱流向西北其他地区,东到河南、沙河、山东,南经过湖北湖南到四川、重庆、广西。 (6)行业特点 a、资源依赖型的低门槛基础行业 纯碱的原料中煤炭、天然气,原盐、石灰石四种都是自然资源,存在资源依赖性。美国天然碱资源丰富,纯碱质量好,纯碱出口市场占有率较高。纯碱的生产方法天然碱法、联碱法和氨碱法都是相对比较早的工艺,技术门槛不高,所以纯碱行业是资源依赖型的低门槛行业。纯碱是重要的基础工业原料,不管是纯碱还是玻璃,目前的技术条件下来看都没有竞争性较强的替代品。 b、纯碱在产业链中对原盐和玻璃影响较大 煤炭、天然气价格对纯碱成本有较大的影响。原盐产能超过1.1亿吨,纯碱行业产能3000万吨左右,消耗盐按照1.5吨计算,大概消耗4500吨盐,对原盐的影响力达到40%左右。合成氨最主要的下游是尿素,合成氨对纯碱产业有一定的影响,但是纯碱对合成氨产业的影响较小。煤炭和天然气的主要用途在取暖以及发电,化工需求仅占不到10%,纯碱对煤炭的价格影响力不大。纯碱下游玻璃占据60%左右,一吨玻璃需要0.2吨纯碱,在玻璃成本中占据比例在20%―30%。在整个产业链中,煤炭、天然气对纯碱和玻璃影响都比较大,而纯碱对原盐和玻璃影响大,对合成氨影响不大,同时合成氨对纯碱影响也不大。 c、国内纯碱集中度有提高 纯碱行业经过前面的产能大投放、淘汰产能以及产业整合,目前国内纯碱市场集中度有提高,未来受制于准入条件限制和继续整合,国内纯碱行业集中度有望继续提高。2010年6月1日起实施的《纯碱行业准入条件》规定,国内新建纯碱装置门槛为联碱法60万吨、氨碱法120万吨。据此估算,新建装置投资额约10亿元以上,建设周期约3年。 价格分析 (1)价格走势 我国纯碱价格2012―2016年处于底部盘整区域,轻质纯碱价格区间在1200―1400元/吨,重碱价格区间在1400―1600元/吨。但自2016年年底开始,纯碱价格出现大幅振荡,轻碱价格2017年年底、2018年年初达到2300元/吨,重碱价格达到2500元/吨。2019年年初以来国内纯碱市场整体走势平稳中有所走弱,下游需求相对较弱,价格普遍下行。 (2)影响因素 a、下游需求 纯碱作为工业原理,价格自然与下游需求息息相关,尤其是受主要下游玻璃的影响较大。玻璃价格上涨,开工率提高,对纯碱的需求也就提升,价格上涨,反之价格下跌。 b、生产成本 纯碱生产工艺有三种,联碱工艺生产的主要原料:原盐、二氧化碳、氨、动力煤和电力;氨碱工艺生产的主要原料:原盐、石灰石、焦炭,动力煤和电力;天然碱主要是采集天然碱,经过一系列过滤和除杂,制取纯碱,费用低。原料中煤炭、天然气,原盐、石灰石四种都是自然资源,存在资源依赖性。 c、政策因素 由于氨碱法和联碱法在生产过程中产生较多的废水、废渣,同时属于高耗能产业,对于环境有一定影响,当前纯碱产能所处地域环保压力大,大多数纯碱产能会受到环保收紧的影响。同时,环保政策也对主要下游玻璃、印染等企业造成较大影响,进一步影响了需求。尤其是房地产行业,作为拉动经济的主要支柱产业之一,其行业走势的变化必然会引起纯碱价格的波动。 d、运输因素 纯碱有铁路、公路及水路等多种运输方式。300公里以内以汽运为主,300公里以上以铁运为主。青海等偏远地区多采取铁运,内陆生产企业多采取汽运。国内沿长江及临港区域企业主要采取水运,长江运输以西向东运输为主。 e、自身原因 纯碱行业自身的原因,比如企业重复建设不断加剧,新增产能增加,大量现货冲击市场,是导致纯碱价格短期大幅走跌的主要原因。 f、库存 纯碱库存与纯碱价格的相关性紧密,呈现明显负相关关系。通常库存小于20万吨为低库存,价格高企;库存20万―35万吨为合理库存,价格表现平稳;库存大于40万吨为危险库存,价格大幅下降。纯碱库存在厂家、贸易商、终端转移,厂家的库存相对平稳,贸易商和终端的库存受价格影响有所变化。 第三部分 后市观点 2019年在产能、产量增加明显,下游需求无明显增长点情况下,纯碱行业整体呈现供大于求的局面。11月份国内轻碱市场大幅下滑,市场交投气氛清淡;重碱市场同样持续下滑,厂家出货情况一般。在轻碱价格更为低迷背景下,部分厂家增加重碱生产比例,拖累重碱同步下跌。从成本端看,原盐产量稳中下降,石灰石、煤炭受环保影响新增产能有限,纯碱成本价格有一定支撑。供应端来看,大化纯碱装置已经复产,产量逐步提升,12月份新都、双环、连云港碱厂有短暂检修计划,预计纯碱厂家整体开工负荷仍将维持高位。若纯碱价格进一步下滑,行业将普遍亏损,或出现部分碱厂降负荷的可能。12月份下游用户将适度备货,但市场预期欠佳。需求端来看,玻璃是最大下游,据悉除了北海信义1100吨浮法线将于中旬出玻璃,其他暂无明确产线调整,部分冷修或新点火产线集中于春节前后,浮法玻璃厂家原料纯碱库存充足。而轻碱下游需求同样疲软,秋冬季环保限产对部分下游小户影响较大。库存方面纯碱厂家整体库存维持高位,厂家出货压力不减,如12月份下游进行一定备货,或对价格有一定支撑。中期可关注逢高做空机会。

微信扫描下图添加好友:顺势而为( Lx175201),AA类公司只加1分钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!