2022最低团购价:AA类期货公司全部品种只加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

纯干货 | 沪深300股指期权开户有豁免条款不再要求资金啦,同时开

2020-03-23

2020-03-23

12月13日、14日,中国金融期货交易所(以下简称中金所)两次发布公告,正式向外界公布了沪深300股指期权在该交易所的上市交易时间,以及沪深300股指期权合约及相关业务规则。

满足豁免条件申请中金所品种交易权限可不要求50万资金

一、满足交易所规定的豁免条件,可直接豁免资金、知识测试和交易经历要求的情形:

1、已具有原油期货交易权限的客户;

2、已具有50ETF期权交易权限的客户;

3、近一年内具有累计不少于50个交易日境内交易场所的期货合约、期权合约或者集中清算的其他衍生品交易成交记录的客户;

4、做市商、特殊单位客户等交易所认可的其他交易者;5、符合《证券期货投资者适当性管理办法》规定的专业投资者。

二、已具有特定品种或商品期权交易权限的客户,可直接豁免知识测试和交易经历,但仍需满足资金要求

三、如果您在其他期货公司具备原油期货、特定品种、商品期权交易权限或近一年内具有累计不少于50个交易日的成交记录,只要您提供对应的交易权限或交易经历的证明文件原件,也是可以满足全部或部分豁免条件的(若您在其他期货公司具备金融期货交易权限无需提供证明文件),但仍需满足合规诚信要求、内部制度要求(单位客户)

当然,如果已经在我司开通金融期货交易编码且交易编码状态正常的投资者大大们可直接交易股指期权啦!

首次申请中金所品种交易权限

开户条件 | |

测试要求 | 自然人本人/单位客户的指定下单人登录中国期货业协会投资者适当性知识测试平台参与“期货交易基础知识测试”,且测试分数不低于80分(无需全程录像) |

交易经历 | 具有累计不少于10个交易日且20笔及以上的境内交易场所的期货合约或者期权合约的仿真交易成交记录;或近三年内具有10笔及以上的境内交易场所的期货合约、期权合约或者集中清算的其他衍生品交易成交记录; 注:1笔委托分次成交的视为1笔成交记录。所有上述交易记录应当为实际(仿真)成交的交易记录。 |

资金要求 | 申请日前连续5个交易日每日结算后期货账户可用资金余额不低于50万元人民币 |

诚信记录 | 不存在严重不良诚信记录、被有权监管机关宣布为期货市场禁止进入者和法律、法规、规章、交易所业务规则禁止或者限制从事期货交易的情形; |

*单位客户需具有健全的内部控制、风险管理等期货交易管理相关制度。

开通股指期权交易权限意味着不仅可以交易股指期权,还可以交易中金所已上市的其他交易品种,包括股指期货、国债期货。

中金所当前已经挂牌交易的金融衍生品品种

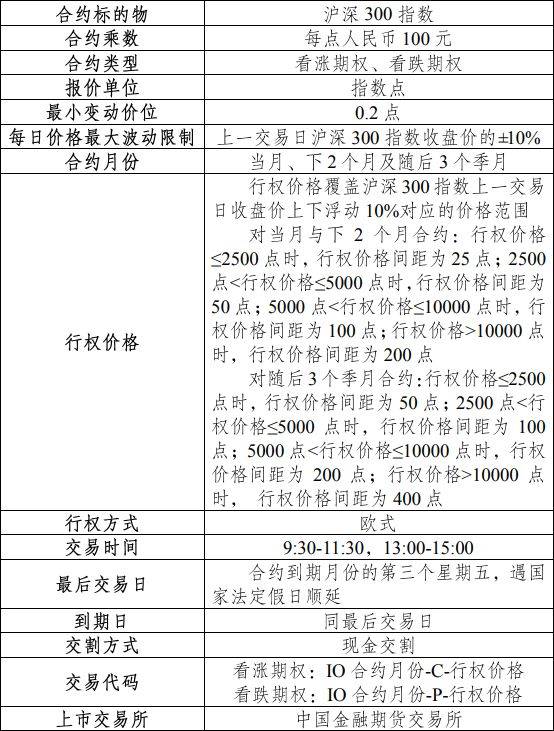

沪深300股指期权合约

中金所本次发布的相关资料显示,本次推出的沪深300股指期权分为看涨期权和看跌期权两类,合约乘数为每点人民币100元。

期权合约每个交易日的交易时间为上午9:30至11:30,下午13:00至15:00。合约最后一个交易日为合约到期月份的第三个星期五,遇国家法定假日顺延。

合约规则十五问

(一)为什么选择沪深300指数作为期权合约标的物?

从境外市场股指期权的发展路径看,各家交易所在上市首只股指期权时,均选择广为市场认可和接受的市场基准指数作为合约标的物。以沪深300指数作为首个股指期权的标的物具有以下特点:一是市场代表性好。沪深300指数市值覆盖率高,且行业分布分散。二是较为成熟,机构投资者认可度高,市场基础好。沪深300指数作为跨市场宽基指数,具有更高的知名度和使用度,便于机构投资者透明、高效地进行跨市场套利和风险管理。三是风险可控。沪深300指数个股与行业权重较为均衡,指数稳定性高,抗操纵性强。

(二)沪深300股指期权的合约乘数为什么是100点?

合约乘数与标的指数点是决定合约面值规模的重要因素。合约乘数过大可能导致流动性不足,而过小可能会导致机构投资者买卖合约数量过多,交易成本较大。因此合约乘数应平衡好市场流动性与交易成本两者的关系。按照目前沪深300指数的点位和每点100元人民币的合约乘数计算,沪深300股指期权的合约规模受到市场认可。

(三)沪深300股指期权的合约类型名称为什么不叫“认购期权”和“认沽期权”?

从学界还是业界的使用习惯来看,看涨看跌和认购认沽两种说法都普遍存在,且均已得到投资者的广泛认可和接受。

(四)沪深300股指期权的最小变动价位为什么是0.2?

目前的股指期权权利金最小变动价位与同标的股指期货的最小变动价位相匹配,方便投资者理解和操作。

(五)沪深300股指期权的每日价格最大波动限制是如何规定的?

我所借鉴境内外市场成功经验,将标的指数上一交易日收盘价±10%作为沪深300股指期权的每日价格最大波动限制。

(六)沪深300股指期权的合约月份为什么有6个,是如何考虑的?

沪深300股指期权提供3个月合约和随后3个季月合约,能满足投资者在各个期限上的交易和风险管理需求。合约存续期最长的第3个季月合约,可基本覆盖1年的关键期限。

(七)沪深300股指期权的行权价格是如何考虑的?

沪深300股指期权的行权价格覆盖范围与间距应与指数波动情况相协调。若间距设计过小,将导致合约数量过多,易分散市场流动性。一方面,目前的行权价格完全覆盖了指数的涨跌停板,确保投资者有可交易的虚值或平值期权。另一方面,不论标的指数如何变动,近月合约行权价间距与指数比值在1%-2.5%,远月合约行权价间距与指数比值在2%-5%,符合国际市场惯例。

(八)沪深300股指期权的行权方式为何为欧式?

从全球来看,几乎所有的股指期权合约都是欧式期权,欧式期权买方只能于到期时行权。这一行权制度相对比较简单,投资者容易定价和操作。

(九)沪深300股指期权到期日和最后交易日为什么是到期月份的第三个周五?

股指期权的到期日和最后交易日与同标的的股指期货市场协调一致,便于投资者进行风险管理。

(十)沪深300股指期权的交割方式为何为现金交割?

在全球市场上基于现货指数的股指期权都采用现金交割方式。

(十一)沪深300股指期权的交易代码代表什么含义?

股指期权的合约交易代码包含品种、合约类型、合约月份、行权价格等要素。其中IO为品种,指代沪深300股指期权,合约月份采用与沪深300股指期货相同的标示方式,C为看涨期权,P为看跌期权,最后为行权价格。

(十二)股指期权目前提供哪些交易指令?是出于怎样的考虑?

股指期权目前仅提供限价指令。市价指令在合约流动性不足时容易造成价格异动,造成投资者损失,股指期权目前不提供市价指令,主要考虑为防范价格异动,保护投资者权益。

(十三)股指期权为何要设置收盘集合竞价制度?对每日结算价的确定方式产生何种影响?

股指期权每日结算价不仅是计算保证金、涨跌停板的重要因素,也是资管产品净值计算的依据。股指期权引入收盘集合竞价机制,并以收盘集合竞价的成交价作为当日结算价,能在一定程度上防范价格非理性偏离,确保结算价更好反映收盘时段的最新的价格信息,提升各类业务操作效率。

(十四)行权最低盈利金额的设置是出于怎样的考虑?

在行权过程中,会员可能对客户收取的行权手续费存在差异,因而通过提供行权最低盈利金额这一设置,客户可以根据自身行权手续费用标准通过会员设定行权条件。

(十五)股指期权为何公布德尔塔?

德尔塔是期权重要的风险指标,中金所将在每日信息中发布各期权合约的德尔塔

以上内容就是本文关于“沪深300股指期权开户有豁免条款不要求资金啦,还可同时开通股指期货交易”的简单介绍,想了解更多期货投资知识,请关注中国期货开户网。

微信扫描下图添加好友:顺势而为( Lx175201),AA类公司只加1分钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!