提供业内最低的期货交易佣金

2022最低团购价:AA类期货公司全部品种只加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

被吃掉的利润要拿回来?涤纶长丝:或将关闭下跌通道,迎来采购高

2020-03-23

2020-03-23

2020-03-23

2020-03-23

9月涤纶长丝月均产销87%,聚酯高产销难持续的原因是什么?

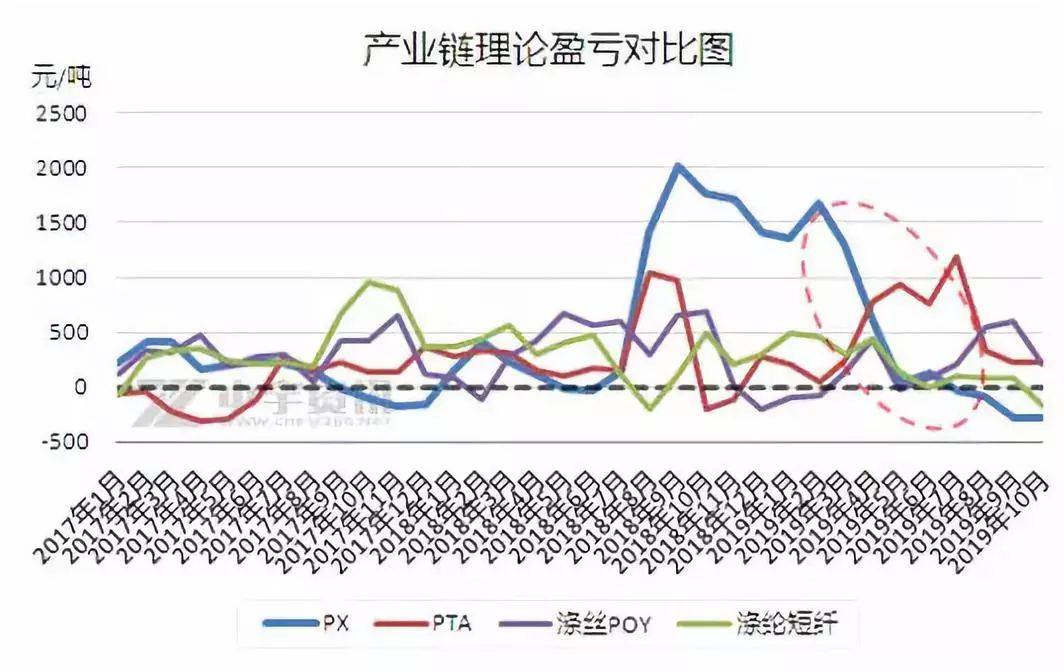

惨兮兮的聚酯产业链:PX月均理论生产亏损至65个月内最大幅度

从PX端来看,按照PX与石脑油340美元/吨价差折算,2019年9月PX理论月均生产亏损40.5美元/吨,PX月均理论生产亏损幅度至65个月内最大,仅次于2014年5月的生产亏损74美元/吨。折算为人民币价格,2019年9月PX理论月均生产亏损288元/吨,而2018年9月为生产盈利2009元/吨,同比生产利润下降2297元/吨。

市场利好传出、下游织造市场刚需托底,涤纶长丝或已是“黄金底”

来源:中宇资讯、网络、化纤头条

微信扫描下图添加好友:顺势而为( Lx175201),AA类公司只加1分钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!