2020最低团购价:AA类期货公司全部品种只加1毛钱,量大加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

【华泰期货能源化工专题】支撑有余而上行乏力―苯乙烯成本端分析

2020-03-23

2020-03-23

摘要

公共卫生事件爆发以后,苯乙烯价格出现明显的下行。但是在节后两周的弱势之中,苯乙烯现金流成本线显示出了强而有力的支撑。从后验的角度看,期货盘面价格对于现金流成本线更为敏感,可以推测当前市场参与者对于将现金流成本线作为支撑的认同感较高。本文将从成本端在苯乙烯走弱时的支撑力度,以及上行时的推动力度两个方面进行分析,结合此前专题报告的结论,判断苯乙烯近期主要价格走势。

边际产能现金流成本成为重要支撑:疫情冲击发生之后,苯乙烯现金流成本线能够成为价格支撑的原因一方面与上游苯乙烯的基本面有关,而另一方面则与苯乙烯现有的产能结构相关。从基本面上看,疫情对苯乙烯开工的直接影响不大,但是对于苯乙烯下游需求的负面冲击极为显著。因此节后苯乙烯的降负更多是受到了下游需求不佳的倒逼。从这个角度出发,现有产能体系中的边际产能部分有较大可能被挤出。因此市场价格预计会首先被打压至边际产能的盈亏平衡线附近,待这部分产能出清后再根据供需端平衡情况,决定价格的后续走向。

纯苯供需强度均有走弱,华东库存仍处于低位:节后纯苯基本面方面也受到疫情的明显冲击。供给端方面,主营炼厂以及山东地炼都出现了明显的降负。加氢苯企业开工负荷从节前63%的水平跌至38%。下游需求方面,包括苯乙烯、己内酰胺、苯酚以及苯胺在内的几大下游也普遍出现了较为明显的停车降负行为。纯苯供需端整体呈现出现供需两弱的局面。

总结:综合来看,苯乙烯价格走势总体上将维持弱势,然而在短期内由于有成本端的支撑,因此下行空间有限。但是近期苯乙烯价格经历了一轮小幅修复,价格重心与成本的距离稍有拉开,不排除在利空因素下出现中等幅度的下跌并再度测试现金流成本线。而在之后的复苏行情中,由于苯乙烯自身的供需面偏弱,以及成本端缺乏上行支撑,上行空间也可能较小。

1疫情爆发后 现金流成本线成为有力支撑

公共卫生事件爆发以后,苯乙烯价格出现明显的下行。但是在节后两周的弱势之中,苯乙烯现金流成本线显示出了强而有力的支撑。春节节后,苯乙烯主力合约EB2005最低跌至6865元/吨,而现货价格跌幅更甚,跌至6610元/吨。成本端方面,节后乙苯脱氢工艺下的现金流成本线大幅下跌至6900元/吨,从后验的角度看,期货盘面价格对于现金流成本线更为敏感,可以推测当前市场参与者对于将现金流成本线作为支撑的认同感较高。

但是与苯乙烯期、现价格的走势不同,成本端当前仍然处于下行走势之中。对于现阶段不断上行修复失地的苯乙烯价格而言,这是否意味着来自下方成本面的支撑越来越弱了呢?本文将从成本端在苯乙烯走弱时的支撑力度,以及上行时的推动力度两个方面进行分析,结合此前专题报告的结论,判断苯乙烯近期主要价格走势。

我们认为在疫情冲击发生之后,苯乙烯现金流成本线能够成为价格支撑的原因一方面与上游苯乙烯的基本面有关,而另一方面则与苯乙烯现有的产能结构相关。从基本面上看,疫情对苯乙烯开工的直接影响不大,但是对于苯乙烯下游需求的负面冲击极为显著。因此节后苯乙烯的降负更多是受到了下游需求不佳倒逼。从这个角度出发,现有产能体系中的边际产能部分有较大可能被挤出。因此市场价格预计会首先被打压至边际产能的盈亏平衡线附近,待这部分产能出清后再根据供需端平衡情况决定价格的后续走向。

从主流生产工艺角度分析,PO/SM联产法的成本优势较乙苯脱氢工艺更加明显,而对于乙苯脱氢工艺而言,外购原料进行生产的装置属于相对边际的产能。根据统计这部分边际产能约占到产能体系的34%(不计入浙石化以及恒力装置)。从外购原料生产苯乙烯的产能装置的开工情况来看,挤出现象存在但是程度并不高,其中部分装置仍然保持着高于行业平均的开工。因此我们认为在边际产能被大幅出清前,成本的支撑将继续存在。

2纯苯供需强度均有走弱 华东库存仍处于低位

根据2020年以来苯乙烯价格的表现,我们发现无论是现货价格抑或是期货价格均与上游成本端的走势有较高的相关性,而对于苯乙烯成本起到主要影响的是纯苯价格。

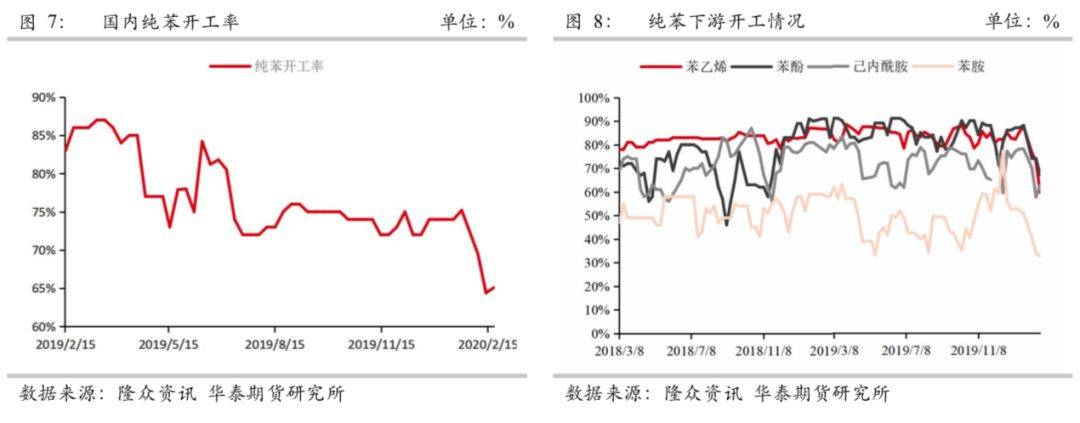

如同节后的苯乙烯行业,节后纯苯基本面方面也受到疫情的明显冲击。供给端方面,主营炼厂以及山东地炼都出现了明显的降负。加氢苯企业开工负荷从节前63%的水平跌至38%。

下游需求方面,包括苯乙烯、己内酰胺、苯酚以及苯胺在内的几大下游也普遍出现了较为明显的停车降负行为。纯苯供需端整体呈现出现供需两弱的局面。

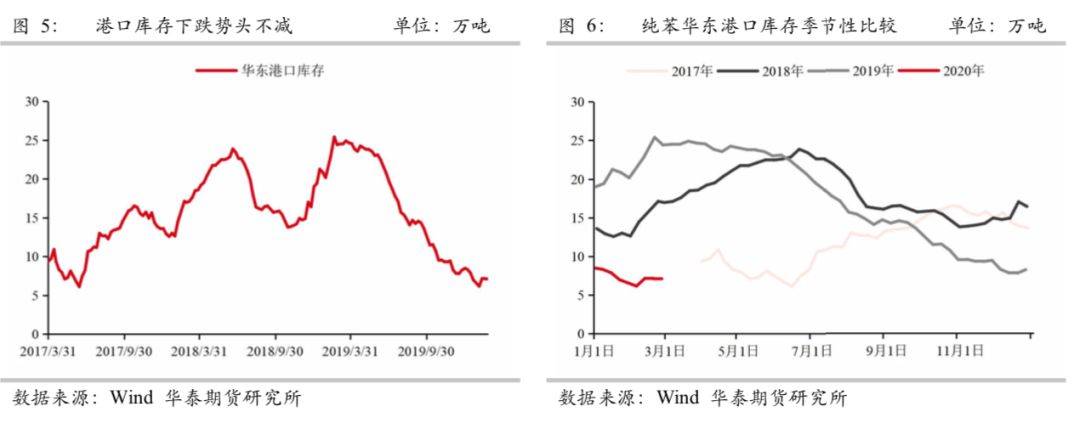

从当前华东地区纯苯的港口库存水平来看,整体趋势仍在下行,且绝对水平处于近年来的低位。有分析指出到港量或将成为改善库存水平的关键,然而当前华东主港苯乙烯库存高企,港口需要为苯乙烯预留罐容,后期纯苯到港量即使有所增加,其对于改善库存水平带来的边际效果或仍将十分有限,而且经过我们对当前价差的分析,认为后期到港量的上升空间也将相对有限。

对后期纯苯基本面进行展望,我们认为其下行空间将十分有限,但是上行的动力同样不大。一方面,纯苯的低库存以及偏紧的基本面是当前价格的有力支撑。尤其是当前海外市场,特别是东南亚地区,开始受到新冠肺炎疫情的影响,或会进一步影响纯苯海外货源的到港情况。另一方面,亚美套利窗口的开启,货源重新流向海外,也不利于进口量的回升。

然而从利多的角度分析,推动纯苯价格上行的因素同样缺乏。从供需层面来看,我们认为进入复工阶段后,上游开工的复工进度将快于下游。这主要是因为上游炼厂端规模较大,更有能力提供复工条件。并且其政治属性强,对于政府复工政策的响应会更加积极。再从需求端来分析,纯苯下游需求中占比最高的当属苯乙烯。通过对苯乙烯减产复工进行分析,我们认为苯乙烯行业减产更多反映的是下游需求走弱的倒逼,以及新增产能投产后对现有边际产能的挤出,而直接由疫情造成的停工损失并不大。因此即使进入全面复工后,苯乙烯供给端的改善量也将相当有限。尤其是当下苯乙烯还面临天量库存压力,在库存去化不力的前题下,我们很难预见苯乙烯出现显著的开工回升。综合来看,纯苯下游恢复压力较大,恐难以支撑其回升至前期水平。

3总结

总结来说,当前阶段下苯乙烯供需格局以及边际产能的开工情况导致主流公式计算得到的现金流成本具有一定的支撑能力。接下来,我们对苯乙烯成本端中主要影响因素纯苯的基本面进行分析。在中短期的时间维度下,纯苯由于库存水平处于低位,上游开工负荷下滑明显,并且进口到港减少,短期内的下行空间比较有限。而从稍长的视角分析,在全面复工开启之后,上游诸如炼厂的开工恢复进度或会远快于下游企业。因此中期纯苯价格上攻的力量也相对乏力。

最后回到苯乙烯价格,当前苯乙烯下游需求恢复情况仍不理想。从苯乙烯的三大主要下游情况来看,EPS行业虽然春节后的恢复情况最好,但是目前开工率只有24.17%,在三大下游中最低,且与往年同期数据相比也仍偏低。PS以及ABS行业的开工率持续下行,截止2月下旬最新数据,PS开工率降至43.39%而ABS开工率降至56.5%。另一方面,华东港口库存开始不断往高位攀升,截止2月底,甚至一度出现了到港船货排队等待罐容无法卸货的情况。由此我们可以推断,苯乙烯整体仍将继续维持下游需求倒逼上游供给端减产的格局。在此格局下,边际产能成本线对于价格重心有一定程度的指导作用。但是需要注意的是,虽然短期成本端对苯乙烯价格的支撑力度犹在,但是若之后纯苯上游供给端恢复情况超预期,则下游苯乙烯端的弱势或会反向引导纯苯价格的下行。综合来看,苯乙烯价格走势总体上将维持弱势,然而在短期内由于有成本端的支撑,因此下行空间有限。但是近期苯乙烯价格经历了一轮小幅修复,价格重心与成本的距离稍有拉开,不排除在利空因素下出现中等幅度的下跌并再度测试现金流成本线。而在之后的复苏行情中,由于苯乙烯自身的供需面偏弱,以及成本端缺乏上行支撑,上行空间也可能较小。

微信扫描下图添加好友:期货家( touhang1588),AA类公司只加1毛钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!

期货开户|股指期货开户|期货开户手续费加1分|期货开户网|期货开户条件|全国十大期货公司排名|期货开户流程|sitemap|map

中国期货开户网【AAA级期货公司在线开户】【24小时在线客服】,5分钟极速开户!中国期货开户网http://www.dxhg.cn和国内众多优秀的期货公司签订局间合作协议书,给广大期货投资爱好者提供安全、稳定、可靠、低手续费的期货公司。京ICP备12888888号