2020最低团购价:AA类期货公司全部品种只加1毛钱,量大加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

【华泰期货农产品专题】新作美豆定调,豆粕静候拐点

2020-03-23

2020-03-23

摘要

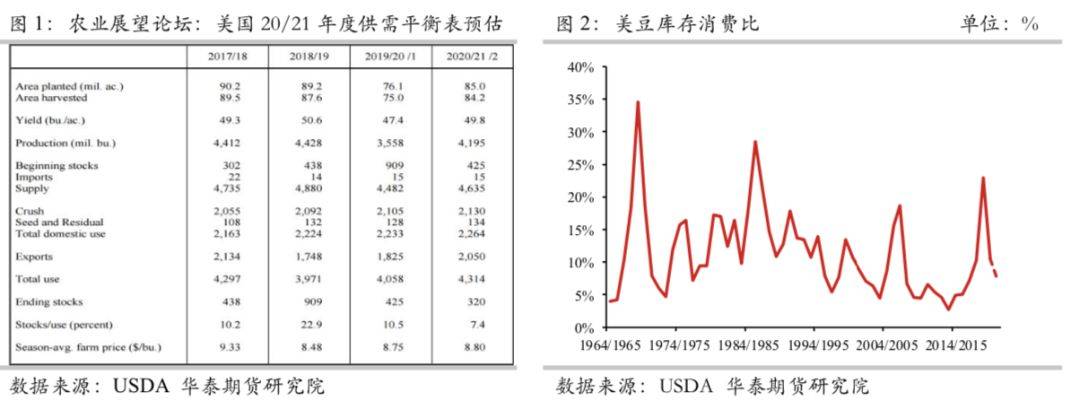

面积低基数为后市上涨奠定基础。此次2月USDA展望论坛给出的2020/21年度美国大豆种植面积预期是8500万英亩,玉米面积9400万英亩,小麦面积4500万英亩,三者合计2.24亿英亩。总体来看,大豆8500万英亩的种植面积预期还是明显小于玉米的9400万英亩,主要是因为当前美国玉米的种植性价比要优于大豆。

出口数据潜藏上调空间。从进口方面看,19/20年度中国大豆进口预估8800万,其中约8500万吨是来自于美国、巴西和阿根廷这三个主要大豆出口国(简称G3),全球除中国外的其他国家自G3进口约5100万吨。如果假设20/21年度中国进口恢复至9300万吨,即约9000万吨进口来自于G3,全球除中国外的其他国家自G3进口继续保持5100万吨,那么全球对G3的进口总量合计约1.41亿吨。从出口方面看,如果假设20/21年度南美大豆产量维持正常水平,推算可供出口量大概巴西7500万吨+阿根廷1000万吨=8500万吨,进一步推算留给美国的出口份额是14100万吨-8500万吨=5600万吨,也就是此次USDA预估的2050百万蒲的出口数据。

单产炒作有更大升水空间。如果按照USDA的需求和面积预估,可以推算出供需平衡状态下的单产临界点,即总需求/收获面积,大概估算出临界单产水平约51蒲/英亩。也就是说当2020/21年度美国大豆单产为51蒲/英亩时,新年度美国大豆结转库存持平;当单产高于51时,库存上升;当单产低于51时,库存下降。一旦在大豆生长期间天气稍有风吹草动,市场就有充足的底气和安全边际为单产炒作注入天气升水。

今年豆粕上涨行情已经具备很好的基础,未来需要等待供应端的触发点。在油脂这波下跌行情已经基本兑现的情况下,投资者可以将更多精力切换到对豆粕市场的关注。

一USDA展望论坛报告解读

面积低基数为后市上涨奠定基础

此次2月USDA展望论坛给出的2020/21年度美国大豆种植面积预期是8500万英亩,玉米面积9400万英亩,小麦面积4500万英亩,三者合计2.24亿英亩。2019年因为在播种期间遭遇连续大雨,导致大面积农作物弃耕,最终2019/20年度大豆面积7610万英亩,玉米8970万英亩,小麦面积4520万英亩,三者合计2.11亿英亩。2020/21年度三大农作物种植面积预期较上一年度总共增加1300万英亩,USDA是站在播种天气正常的假设下,预计今年总体农作物弃耕面积相比去年会明显减小,播种面积回到以种植收益为主要考虑因素的正常状态。这1300万英亩的恢复性增长主要体现在大豆增加900万英亩,玉米增加400万英亩。总体来看,大豆8500万英亩的种植面积预期还是明显小于玉米的9400万英亩,主要是因为当前美国玉米的种植性价比要优于大豆:一方面,按照当前价格计算,美国玉米种植收益大约300美元/英亩,大豆种植收益约280美元/英亩,玉米收益高于大豆;另一方面,去年美国中西部产区大豆玉米现货比价普遍在2.4-2.7之间,而今年该比价下滑至2.2-2.3,说明今年美国农民种植玉米的优势更突出。如果玉米的性价比更高,美国农民更愿意选择种植玉米,那么对竞争作物的大豆面积就有比较大的限制。如果今年美国大豆面积最终维持在8500万英亩甚至更低的水平,低面积基数将会抑制产量恢复,等到后期进入大豆关键生长期,价格对天气的敏感度将更高。可以说,低面积基数不是价格上涨的充分条件,但是是价格上涨的必要条件,低面积基数为未来可能的上涨行情奠定了基础。

出口数据潜藏上调空间

USDA展望论坛预估2020/21年度美国大豆出口数据为2050百万蒲(折合约5600万吨),对这个数据应该如何理解呢?首先,从进口方面看,19/20年度中国大豆进口预估8800万,其中约8500万吨是来自于美国、巴西和阿根廷这三个主要大豆出口国(简称G3),全球除中国外的其他国家自G3进口约5100万吨。如果假设20/21年度中国进口恢复至9300万吨,即约9000万吨进口来自于G3,全球除中国外的其他国家自G3进口继续保持5100万吨,那么全球对G3的进口总量合计约1.41亿吨。其次,从出口方面看,如果假设20/21年度南美大豆产量维持正常水平,推算可供出口量大概巴西7500万吨+阿根廷1000万吨=8500万吨,进一步推算留给美国的出口份额是14100万吨-8500万吨=5600万吨,也就是此次USDA预估的2050百万蒲的出口数据。所以,我们可以看到这个出口数据背后隐含着两个假设条件:1.新一年度中国进口总量9300万吨,较上一年度增长500万吨,非中国进口需求维持5100万吨,维持零增长;2.新一年度南美大豆产量正常,出口维持高水平。由此可见,该出口数据是站在新一年度全球大豆进口增速中性偏低,且南美大豆产量正常的假设条件下作出的预估。换句话说,2050百万蒲的出口大概率是在反映未来新一年度美豆出口区间的下限。考虑到中国生猪养殖仍保持超高利润,一旦未来中国大豆进口增量超过9300万吨,或者新一年度南美大豆产量出问题,那么对应到20/21年度美国大豆出口数据上就存在着很大的上调空间。

单产炒作有更大升水空间

USDA展望论坛预估2020/21年度美国大豆种植面积8500万英亩,单产水平49.8蒲/英亩(理论趋势单产),产量预估4200百万蒲。预估2020/21年度美国大豆压榨2130百万蒲,出口2050百万蒲,饲残134百万蒲,合计总需求预估4314百万蒲。如果按照此供需预估测算,新年度美国大豆供需缺口约100百万蒲,结转库存降至320百万蒲。但这种降库方式是在给定的趋势单产条件下测算的。换个思路,如果按照USDA的需求和面积预估,可以推算出供需平衡状态下的单产临界点,即总需求/收获面积,大概估算出临界单产水平约51蒲/英亩。也就是说当2020/21年度美国大豆单产为51蒲/英亩时,新年度美国大豆结转库存持平;当单产高于51时,库存上升;当单产低于51时,库存下降。从历史上看,过去五年美国大豆单产分别为48.1,52,49.3,50.6和47.5,五年平均单产49.5。其中16年的52为历史最高单产水平,18年的50.6为历史次高单产水平。如果新一年度美国大豆单产达到51的临界单产水平,那将成为超过18年而仅次于16年历史次高单产。意味着新作美国大豆需要达到丰产状态才能维持新一年度的供需平衡。因此,一旦在大豆生长期间天气稍有风吹草动,市场就有充足的底气和安全边际为单产炒作注入天气升水。

二后市展望

从此次USDA展望论坛对新作美豆的预估来看,低面积基数和未来潜在的高需求空间为后期上涨行情奠定了基础。国内豆粕方面,生猪超高养殖利润环境下饲料需求的恢复仍是国内市场运行的主要矛盾。同时因为疫情对油脂需求的冲击,国内油粕库存压力水平开始分化,后期油脂的库存压力可能限制油厂的压榨开机,被动减少豆粕供应量。目前,油厂压榨利润水平已经回归到较低水平,尤其盘面榨利基本打平甚至亏损,利润来源更多靠现货基差弥补。这种价差结构的转化也给未来做多豆粕提供了安全边际。

对于农产品上涨行情来讲,触发点往往出自供应端,而上涨空间的大小则是由需求来决定。在今年生猪养殖高利润的环境下,后期豆粕需求空间弹性很大,这也是市场始终对豆粕较为关注的核心原因。所以,对于后期行情,市场更多需要等待供应端的问题。对于新作美豆,后期比较重要的时间节点:3月底的面积报告,4月中下旬新作美豆开始播种,6-8月的关键生长期。在这些重要时间窗口,关键面积和单产数据,或者天气的变化都可能成为上涨行情的触发点,需要密切跟踪。

总之,今年豆粕上涨行情已经具备很好的基础,未来需要等待供应端的触发点。在油脂这波下跌行情已经基本兑现的情况下,投资者可以将更多精力切换到对豆粕市场的关注。

微信扫描下图添加好友:期货家( touhang1588),AA类公司只加1毛钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!

期货开户|股指期货开户|期货开户手续费加1分|期货开户网|期货开户条件|全国十大期货公司排名|期货开户流程|sitemap|map

中国期货开户网【AAA级期货公司在线开户】【24小时在线客服】,5分钟极速开户!中国期货开户网http://www.dxhg.cn和国内众多优秀的期货公司签订局间合作协议书,给广大期货投资爱好者提供安全、稳定、可靠、低手续费的期货公司。京ICP备12888888号