2020最低团购价:AA类期货公司全部品种只加1毛钱,量大加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

【华泰期货甲醇月报】港口再度面临到港压力,另一方面关注伊朗疫

2020-03-23

2020-03-23

摘要

一、内地现货成交一般

(1)内蒙北线仍在1590元/吨,出货一般;传统下游复工仍慢,山东河南等地成交仍一般。(2)上游煤头甲醇工厂低点逐步显现,豫北、渭化、恒盛均有提负或计划提负,部分焦炉气头甲醇复工。(3)传统下游复工仍慢,关注2月底3月初甲醛的提负进度。

二、现实中国到港压力再现;然而仍关注伊朗肺炎对装置负荷及运力的影响可能性

(1)本周卓创港口总库存104.9万吨(-2.9万吨)小幅回落,然而后续到港量级回升,关注后续港口罐容问题。(2)伊朗疫情现状:伊朗副总统亦受感染。截止2月29日,伊朗累计新冠肺炎确诊病例达593例,死亡43例,数据显示未来一周将是伊朗疫情暴发的高峰期。(3)除阿塞拜疆外,伊朗的其余6个陆上邻国均已对伊朗关闭边境。阿联酋、巴林、阿曼、科威特等国纷纷限制或停飞了来往伊朗的航班。关注后续伊朗海运外运运力影响,船运周期可能延长,目前未看到。(4)伊朗装置计划2月下旬恢复,然而keveh及zpc2#仍等待重启,目前均未兑现,关注是否受疫情影响。(5)宁波富德2月17日起检修15至20天,2.26提早恢复。

平衡表展望:3-4月平衡表预估延续小幅累库,驱动仍偏弱,3月传统下游复工后,预估累库地区偏向于港口,港口或开始相对内地弱;然而目前估值亦低,历史回顾减产线明显,西北难以长期破成本线,驱动弱及估值低的背景下,预计价格上下弹性均不大。关注新发酵的伊朗疫情能否重新打开上方弹性。

策略建议:(1)单边:观望。(2)跨品种:观望,3-4月平衡表预估MA/PP库存比值底部盘整或小幅反弹,参与MTO做扩空间不大,选择观望。(3)3-4月平衡表预估持续小幅累库,港口基差及5-9跨期价差受压制。

风险:传统下游实际复工时间点;国内上游停车持续时间;伊朗疫情对当地化工装置的潜在影响

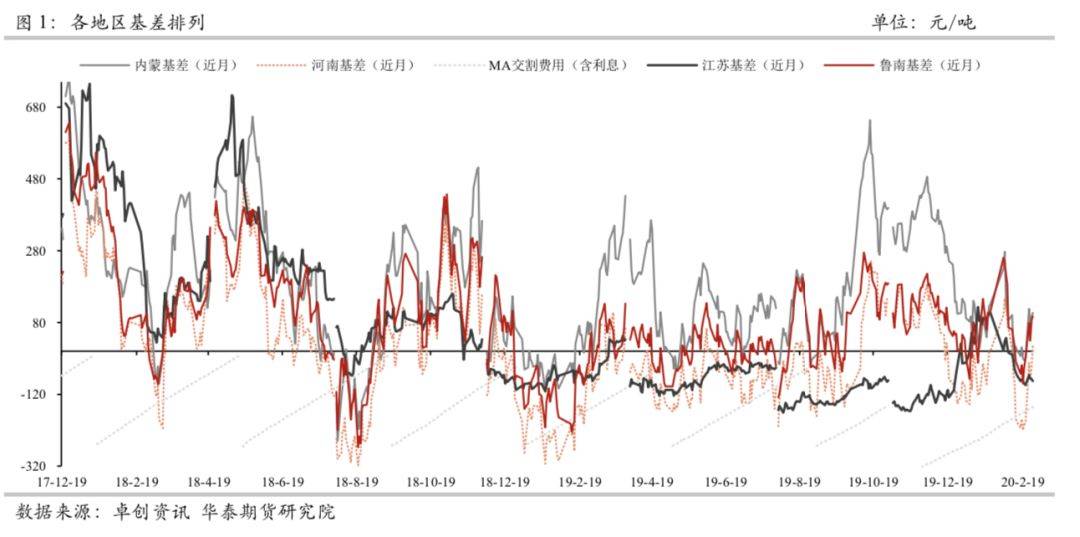

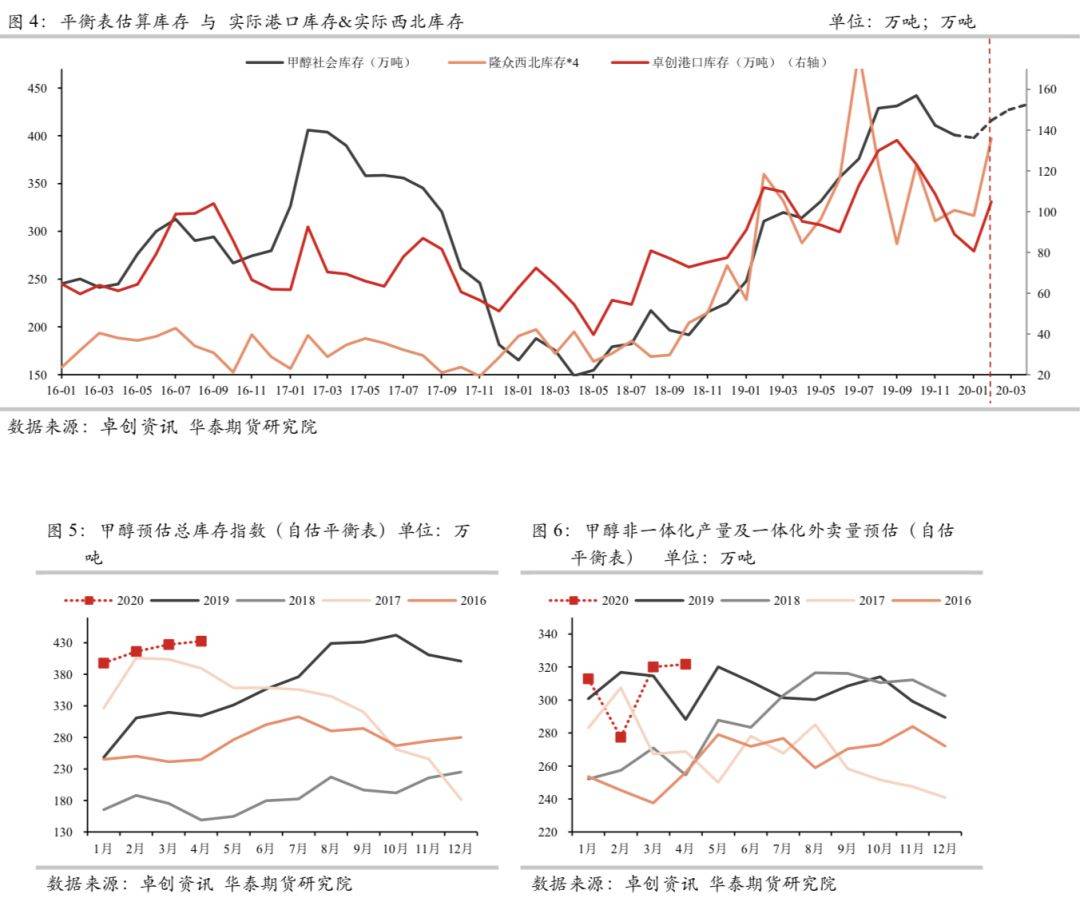

1.0 地区基差:港口基差持续受压制,内地基差坚挺

上图近月基差是对05基差。(1)港口对05基差再度走弱至-80元/吨附近,港口基差持续受压,后续到港压力再度回升,关注港口罐容压力,且3月平衡表累库预期主要累及在港口,预计港口基差持续偏弱(2)西北下方有成本线支撑,且随着传统下游逐步缓慢复工,内地基差低点或已过。

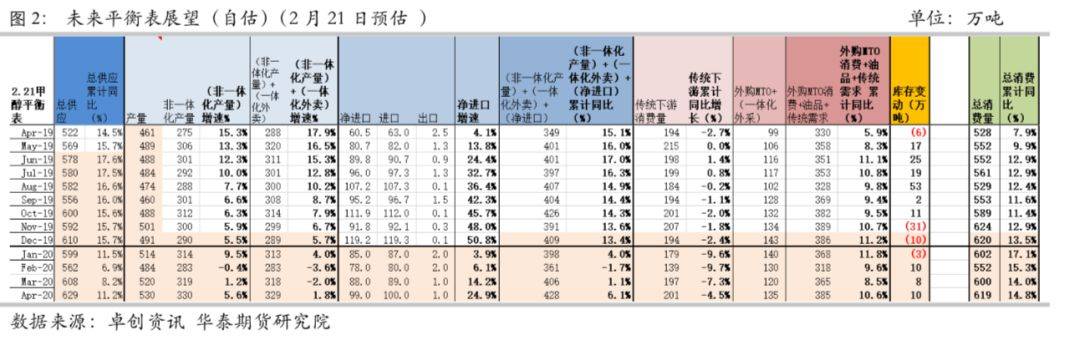

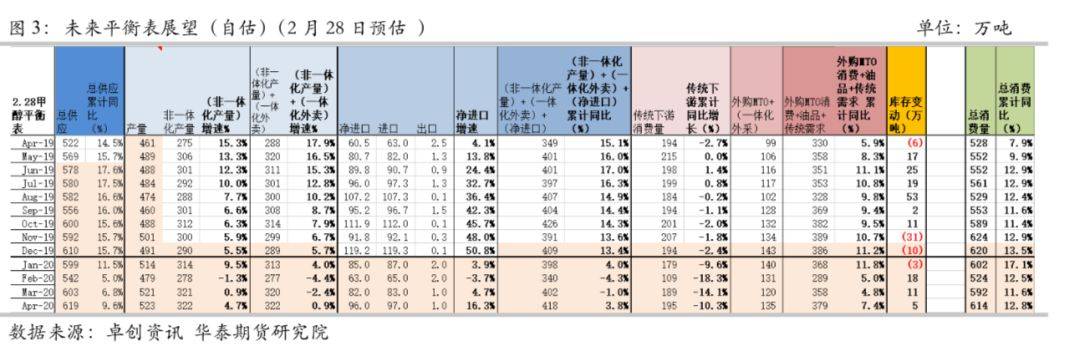

1.1平衡表概览(表)

平衡表继续修正,下修2月进口预估,下修2月传统需求预估,2月平衡表延续累库。3月平衡表预估小幅累库。4月接近走平。

(1)2月实际到港量级低,下修2月进口量至65万吨量级水平;随着到港预报量级上升,3月进口量级往上修复至85万吨上下水平;随着busher试车及伊朗ZPC、马油装置复产,4月进口仍放在100万吨上下量级。

(2)平衡表非一体化产量2月小幅下调,然而后续再修正频率或不高,煤头方面非一体化开工率逐步回升;焦炉气头亦逐步恢复正常;西北气头复工计划仍待定,平衡表预估放在3月中附近。4月平衡表未包含宝丰二期投产预估。

(3)一体化外卖未作修正,未含大唐潜在外卖更大量甲醇的可能性。后续根据MTP利润变动而作出动态修正。

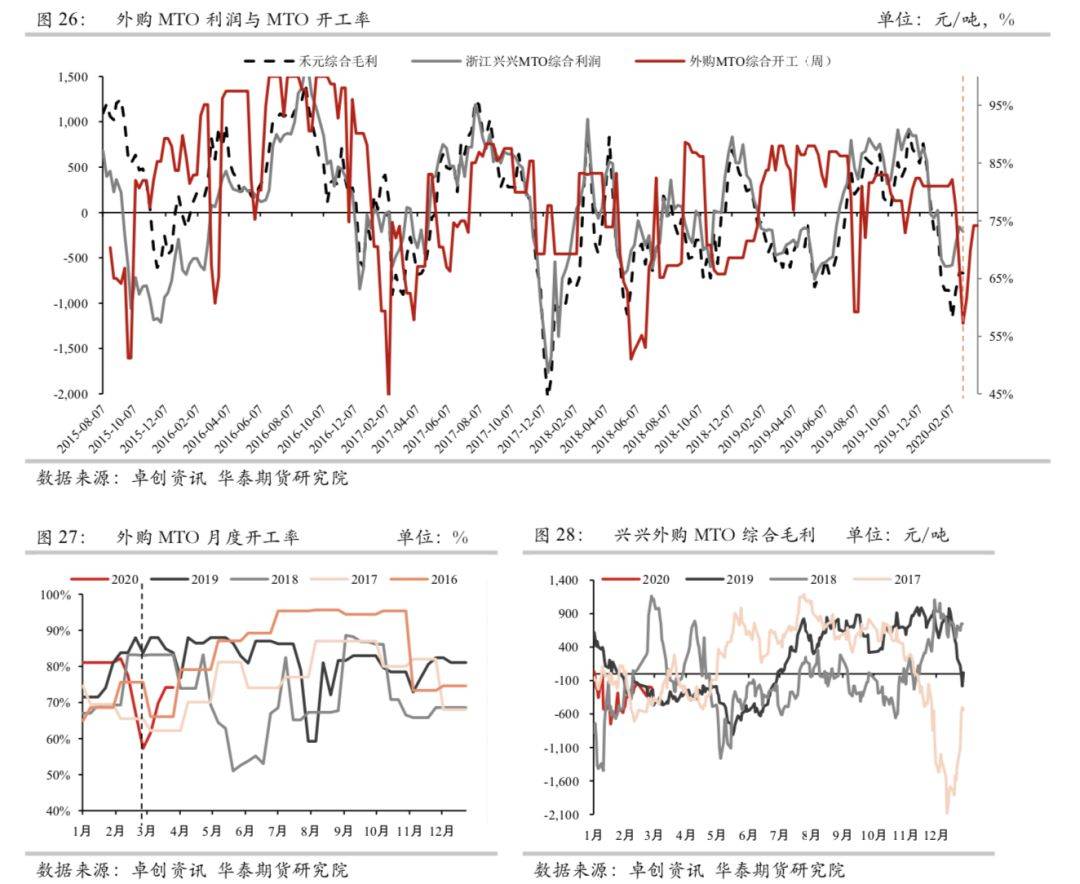

(4)外购甲醇的MTO未作修正:宁波富德2月17日起检修15至20天,2.26提早恢复;南京诚志MTO 3月有消缺计划;兴兴降负至7成运行,3月初计划检修1个月。

(5)传统需求继续下修。继续大幅下修2月需求,传统下游如甲醛、MTBE等恢复进度仍慢,3月传统需求亦对应小幅下修。

1.2平衡表概览(图)

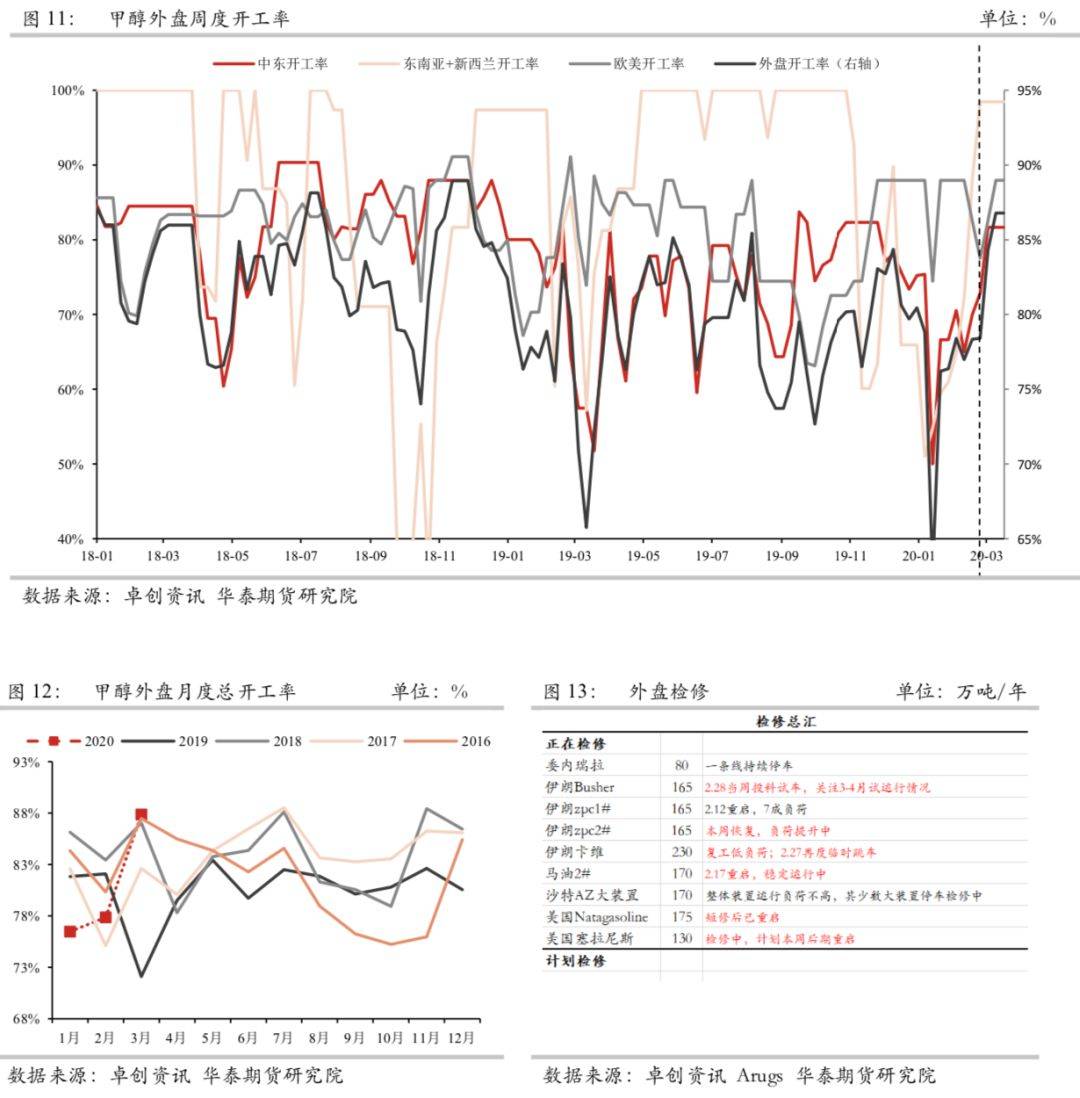

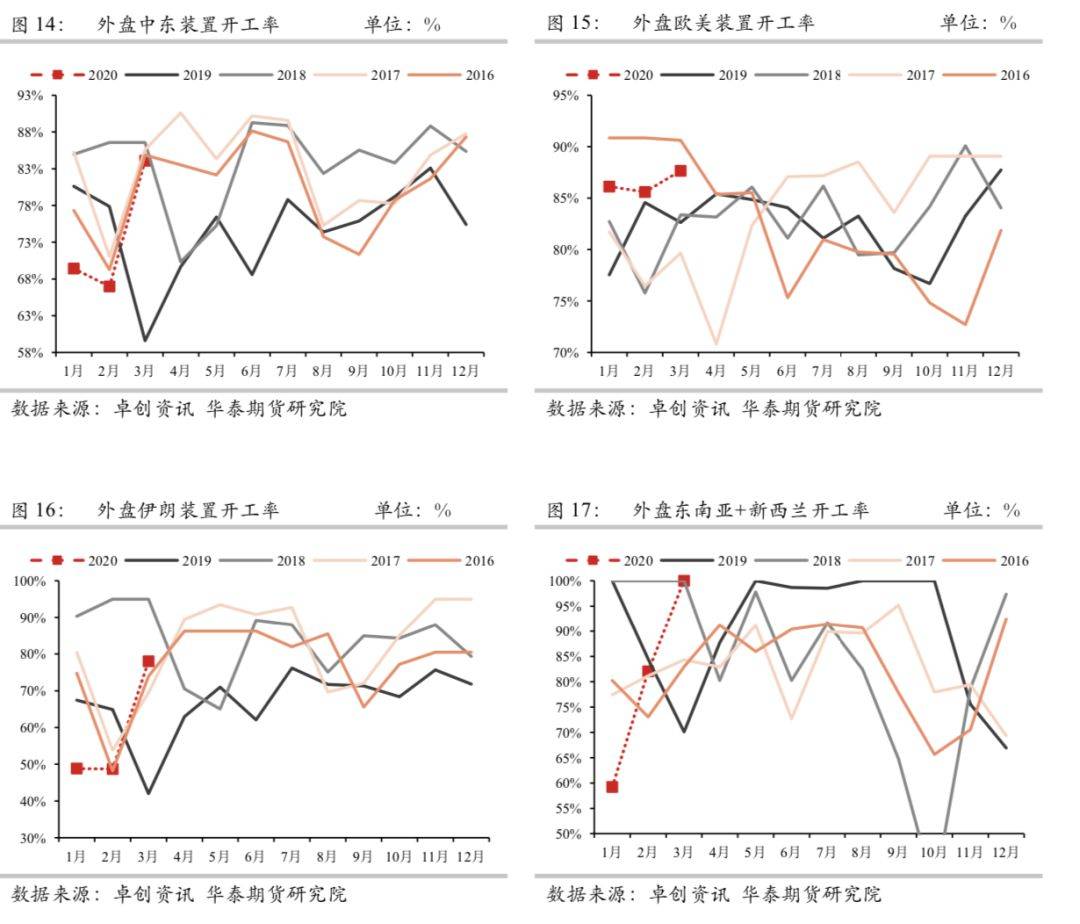

2.1外盘装置复工

外盘装置逐步恢复:

(1)中东:伊朗2#本周恢复、负荷提升中;卡维230万吨复工低负荷;2.27再度临时跳车。伊朗Busher 165万吨2.28当周投料试车,关注3-4月试运行情况

(2)东南亚:2.17重启,稳定运行中。

(3)欧美:美国Natagasoline 175短修后重启;塞拉尼斯130万吨短停后计划重启。

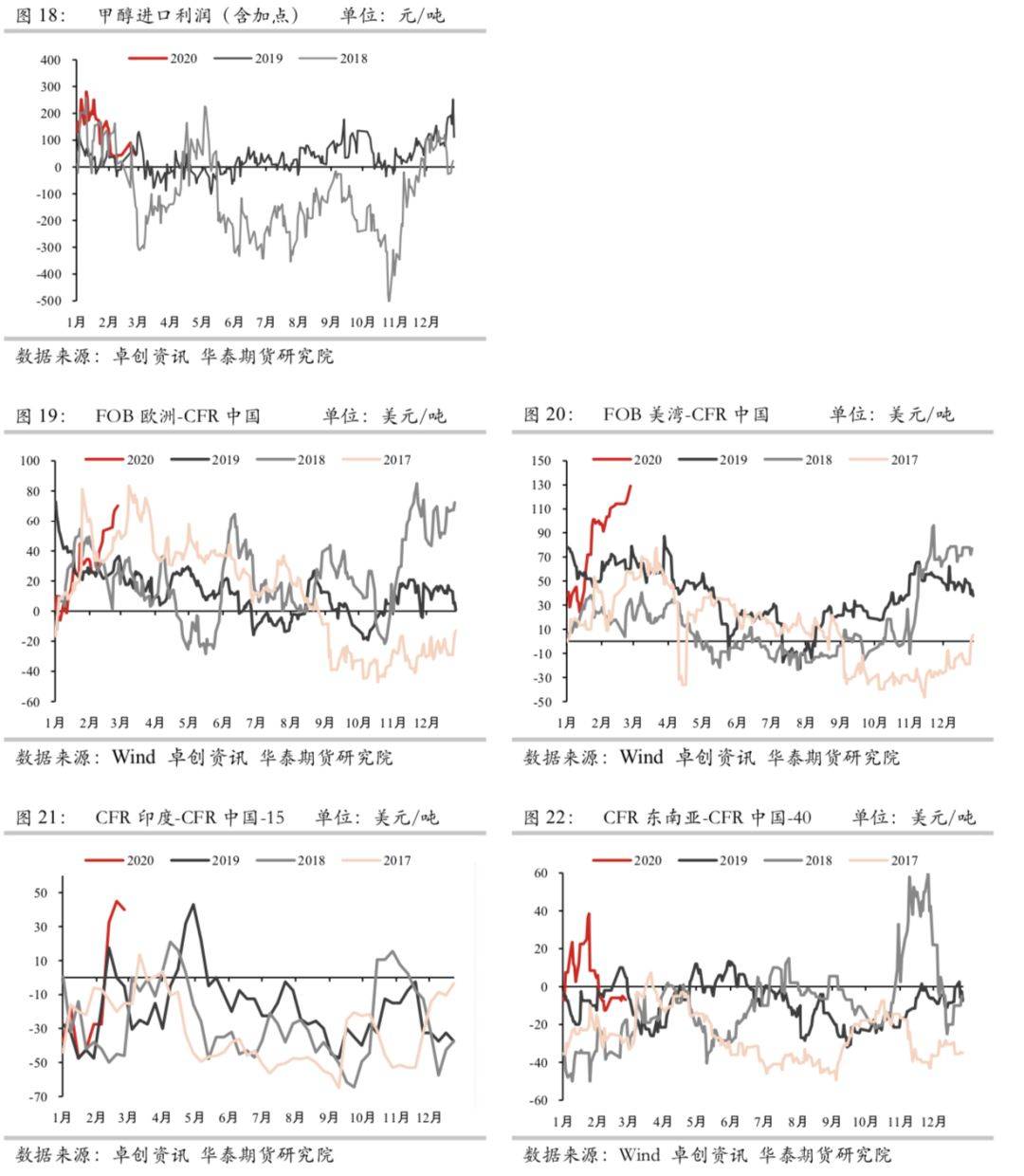

2.2内外比价:中国进口窗口持续开启;美湾溢价坚挺

(1)进口窗口仍持续开启,3月伊朗再度出现195低价美金,关注伊朗busher165万吨新装置试车冲击

(2)马油2#恢复,东南亚溢价持续走弱。印度因部分船货交税问题暂时未能靠岸卸货,短期推高印度溢价

(3)前期北美装置短停,以及非伊朗短期紧张,导致欧美溢价仍偏高。

2.3 高频到港:到港压力再度上升

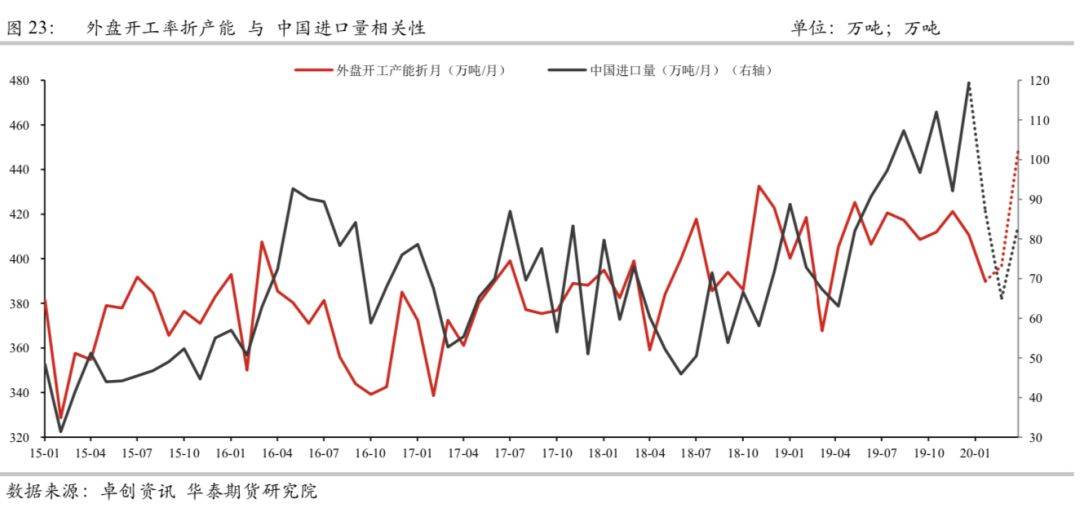

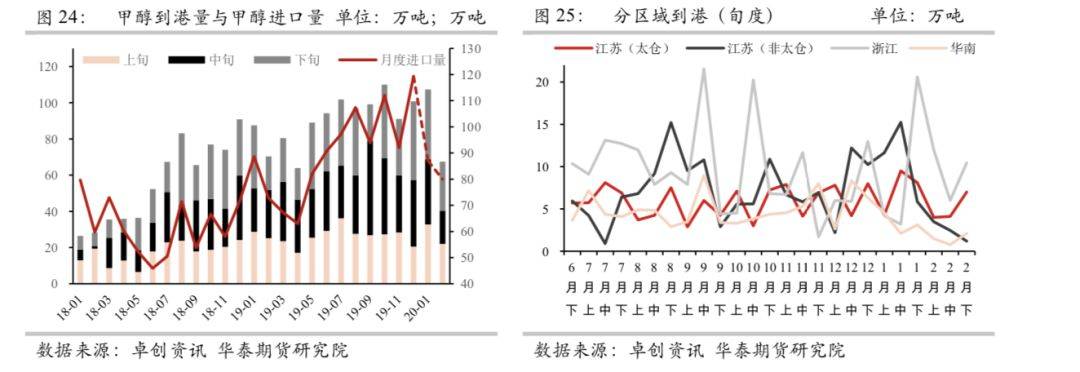

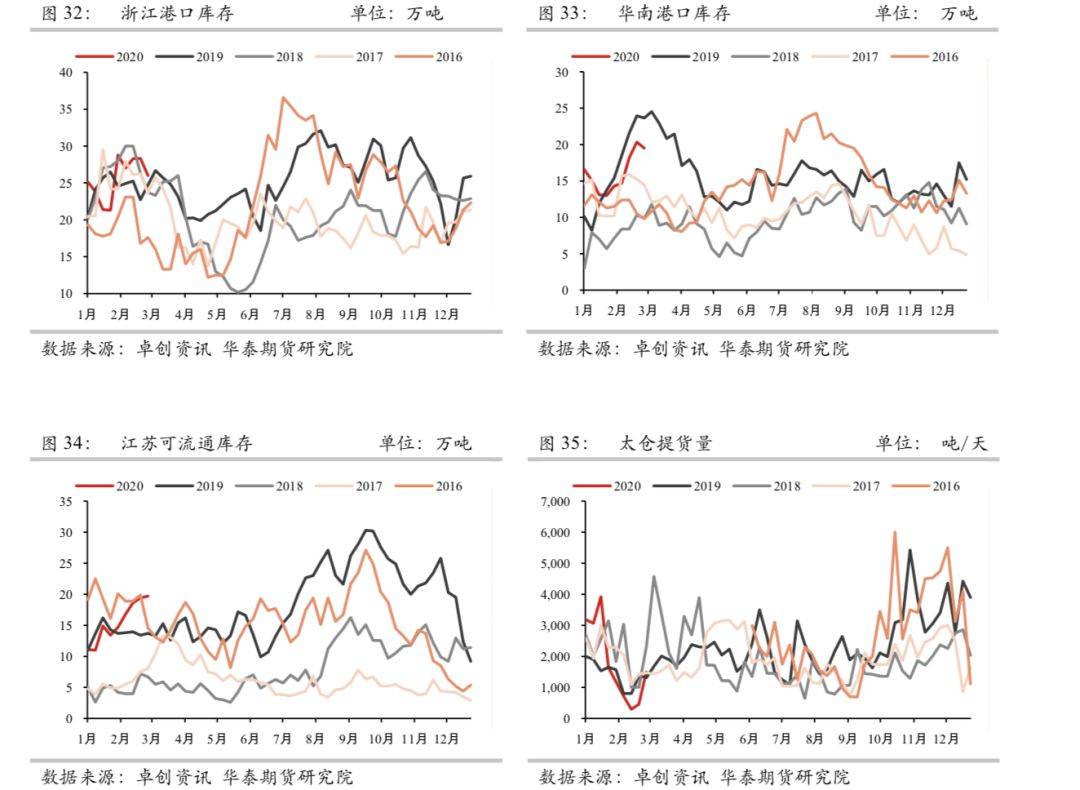

(1)从 2 月 28 日至 3 月 15 日中国甲醇进口船货到港量在 54 万吨附近,到港量级维持高 位,到港压力再现。

(2)已发生分地区到港: 2 月下非太仓江苏区域(常州、南通、泰州)降至低位,江苏 (太仓)到港 2 月下低位回升, MTO 所在浙江区域到港 2 月下已上升;2 月下华南到港 维持低位。

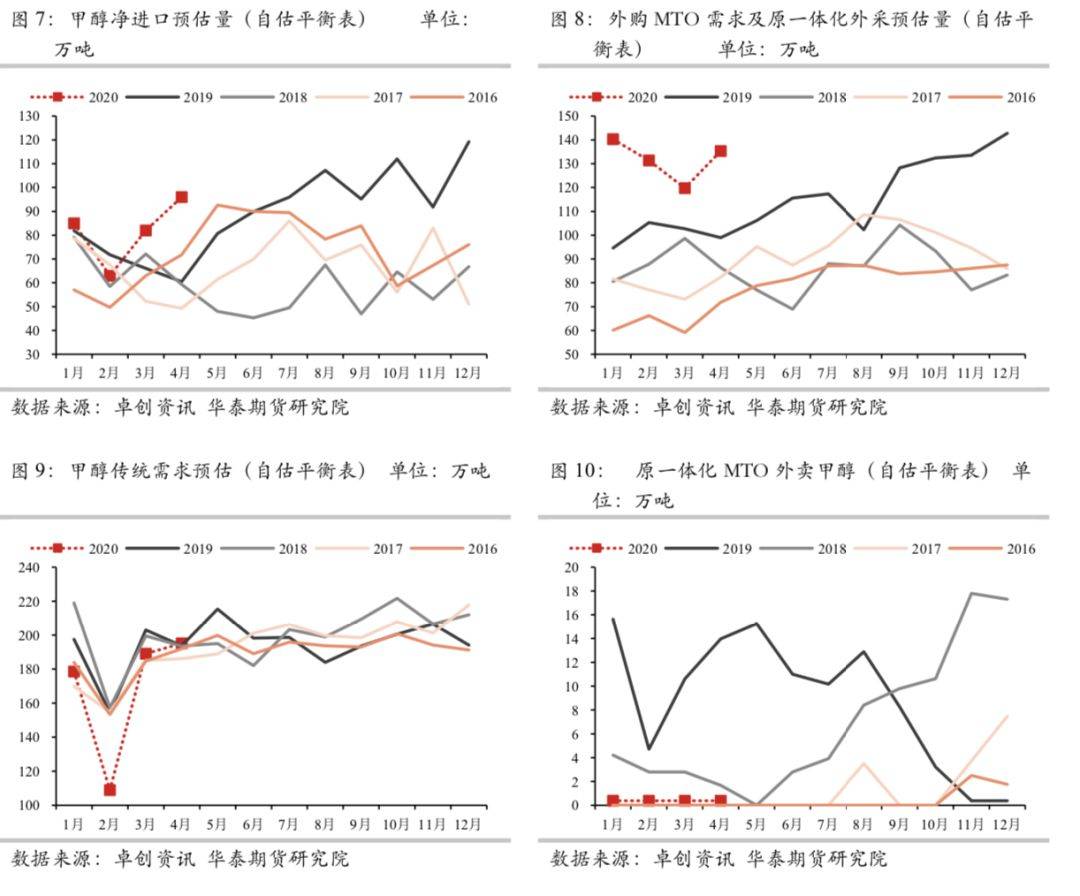

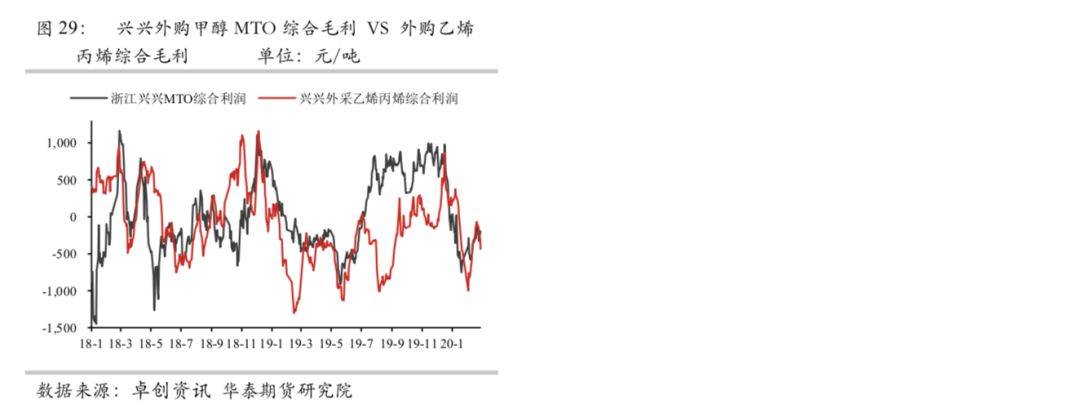

2.4MTO 利润低位回升,MTO 检修计划密集

一、外购 MTO 存量装置&一体化存量 MTO 装置:(1)鲁西 MTO 装置及甲醇装置低负荷 运行(2)山东联泓 7 成运行(3)阳煤恒通目前低负荷运行,原计划 2 月中修 20 天(3) 宁波富德 2 月 17 日起检修 15 至 20 天,2.26 提早恢复(4)南京诚志 MTO 3 月有消缺计 划。(5)兴兴降负至 7 成运行,3 月初计划检修 1 个月(6)神华榆林 4 月修 45 天。

二、外购甲醇 MTO 与外购烯烃利润对比:(外采甲醇 MTO 利润)与(外采乙烯丙烯利 润)接近。

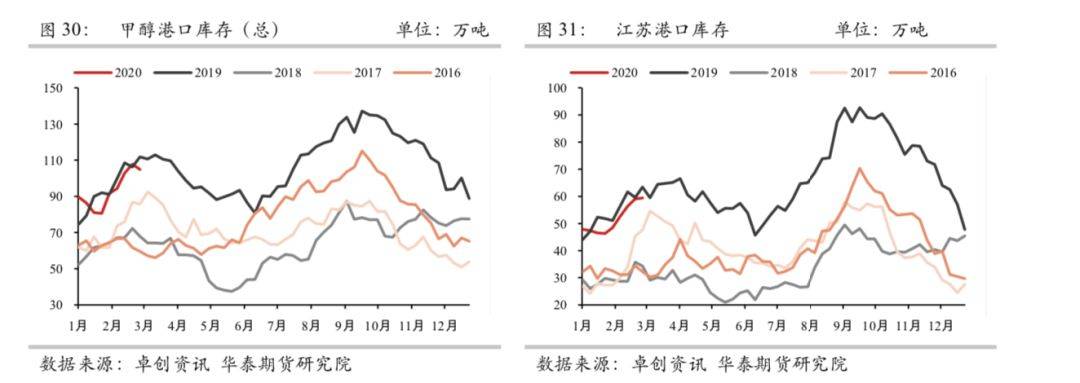

2.5 港口库存小幅回落,但到港压力再现

港口库存更新至 2.27

(1)卓创港口总库存小幅回落至 104.9 万吨(2.9 万吨)。

(2)江苏库存 59.4 万吨(+0.3 万吨),叠加后续到港压力,同期库存偏高的江苏及华南关 注后续罐容问题。随着运力逐步恢复及下游缓慢复工,太仓提货量已过最低点,关注 3 月

初传统下游复工进度;另一方面,从 2 月 28 日至 3 月 15 日中国甲醇进口船货到港量在 54 万吨附近,到港量级维持高位,到港压力再现。浙江 26 万吨(-2.3 万吨),华南 19.5(-0.9 万吨)。

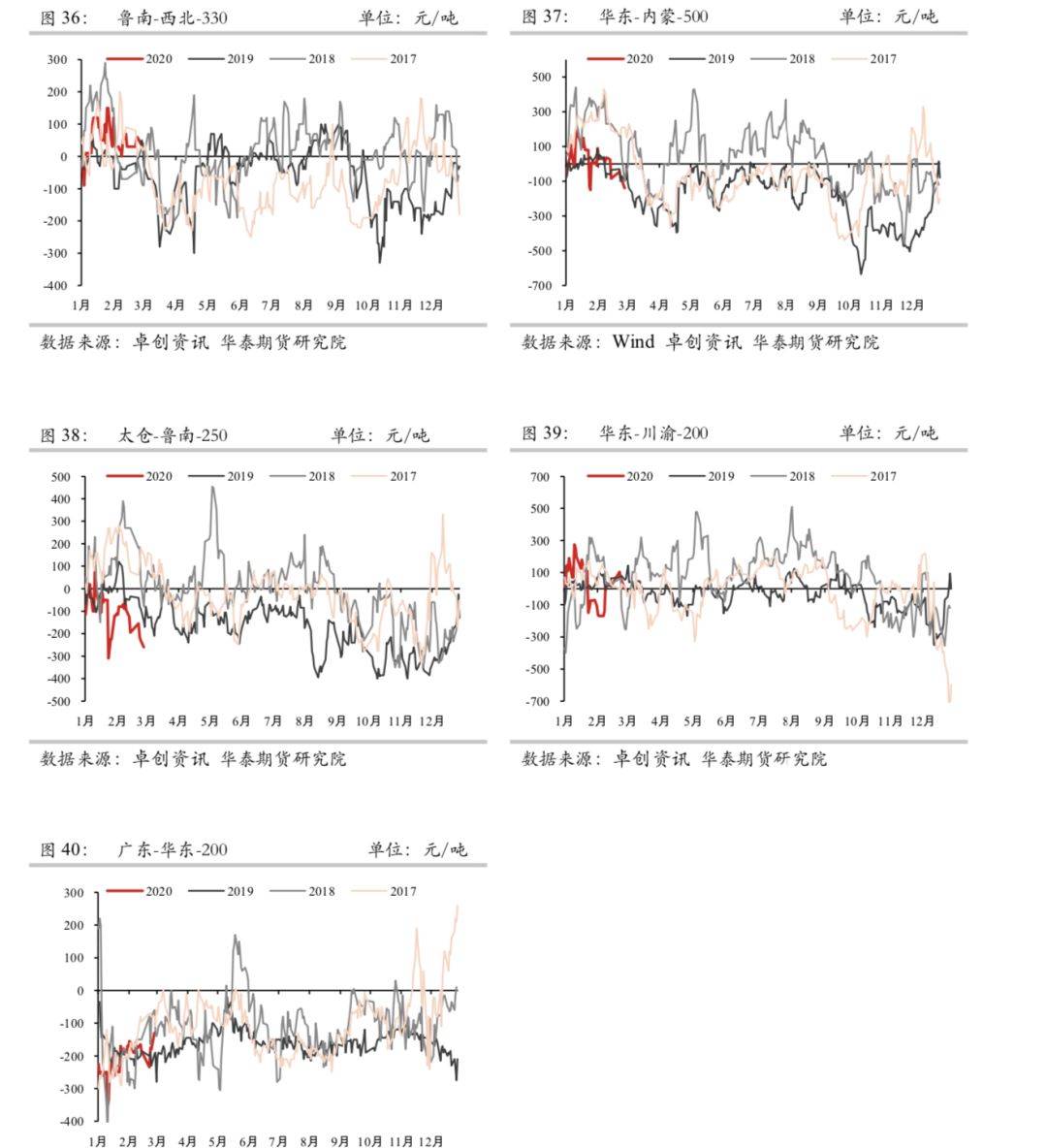

2.6地区价差:西北偏强,至销区套利窗口缩窄

西北至山东套利窗口回缩至小幅开启;西北至华东套利窗口回缩至关闭;川渝至华东窗口 打开。

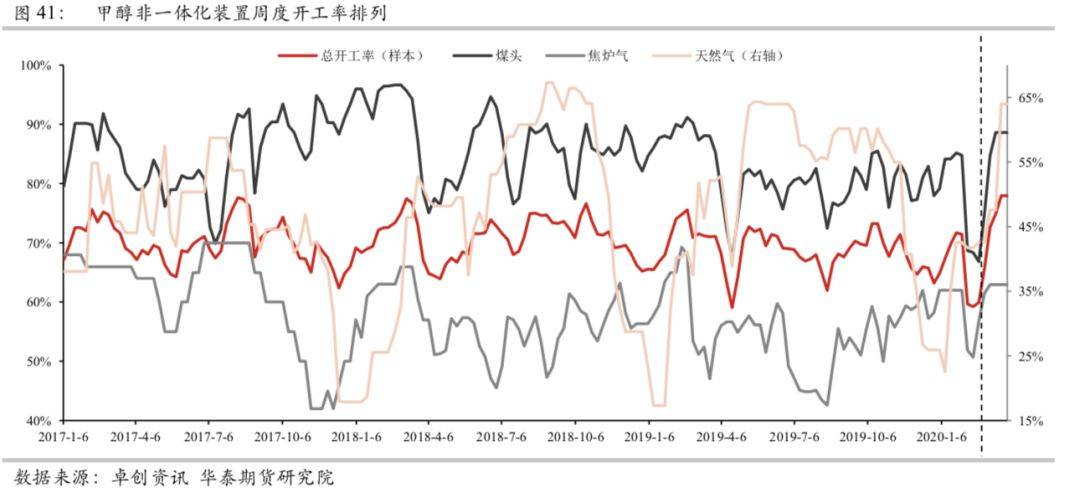

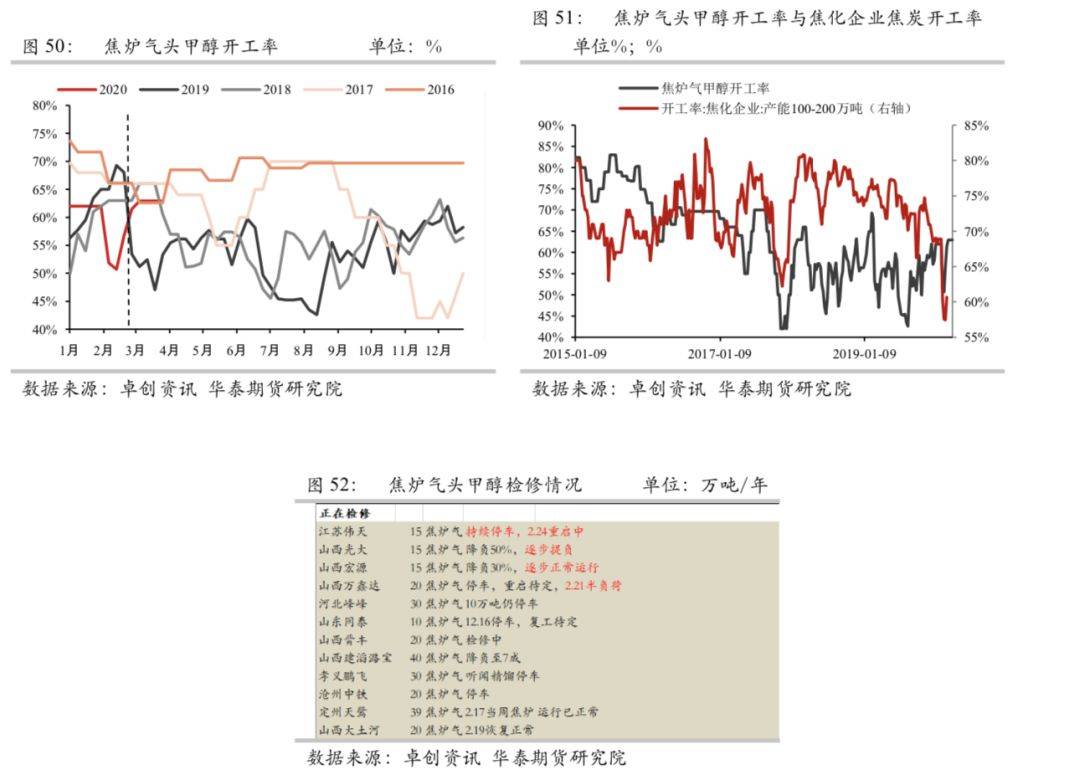

3.1 非一体化负荷低位回升:西北煤头逐步恢复;焦炉气甲醇逐步恢 复;西北气头复工计划待定

上述图为自选样本分工艺跟踪的非一体化加权开工率仍在低位。

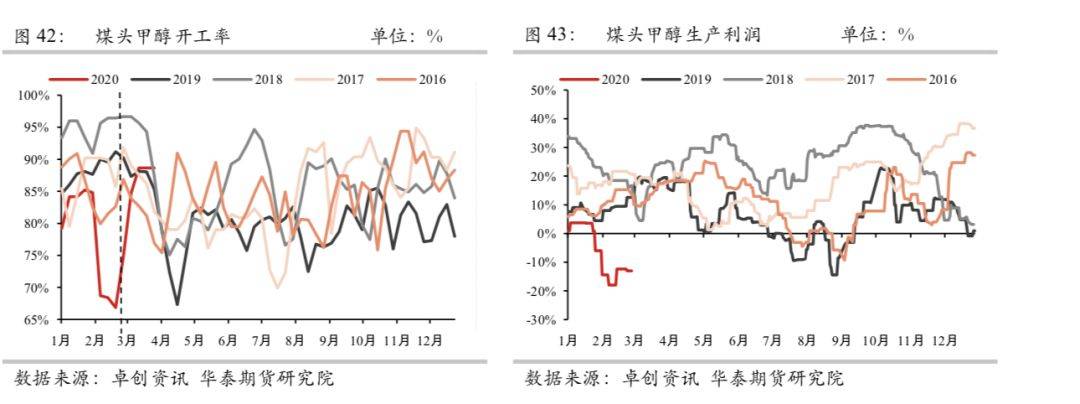

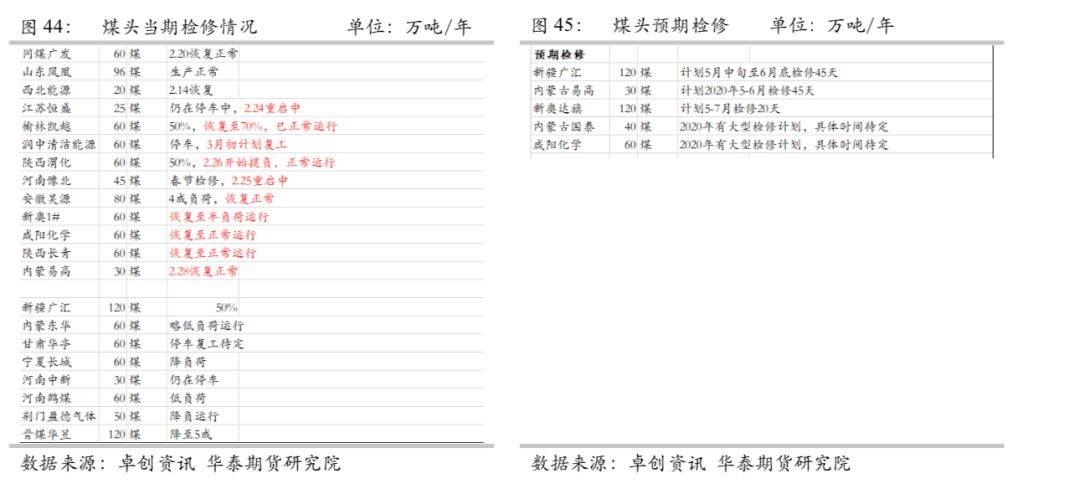

3.2 煤头:煤头逐步恢复

(1)煤头负荷已逐步恢复,具体恢复情况如下表。因此 3 月非一体产量回升。

(2)目前西北煤头利润仍在成本线附近,关注今年对应的春检量级是否放量。而前期内蒙南线1400 元/吨吸引的投机采购及停售,一定程度反映市场对成本线低价的价格认可。

(1)2 月非一体化煤头检修量已至历史高位。

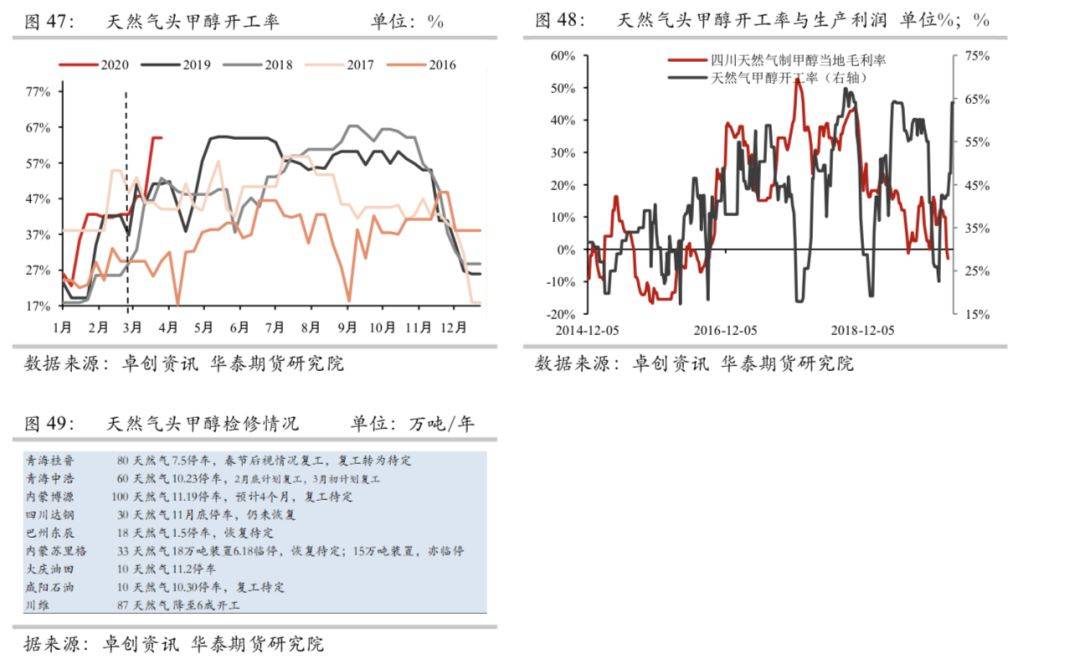

3.3 天然气头:西北气头复工待定

(1)西南气头方面,川维降负运行。西南降负后关注下方成本线问题。

(2)西北气头等待复工:青海桂鲁 80 万吨春节后视情况复工转为待定;青海中浩 60 计划

3 月初复工;内蒙博源复工待定。

3.4 焦炉气头:山西、河北部分装置复工

(1)煤矿复工逐步,焦煤运输亦逐步恢复,河北、山西部分装置恢复:定州天鹭及山西 大土河焦炉气甲醇装置恢复。

3.5 西北排库压力放缓

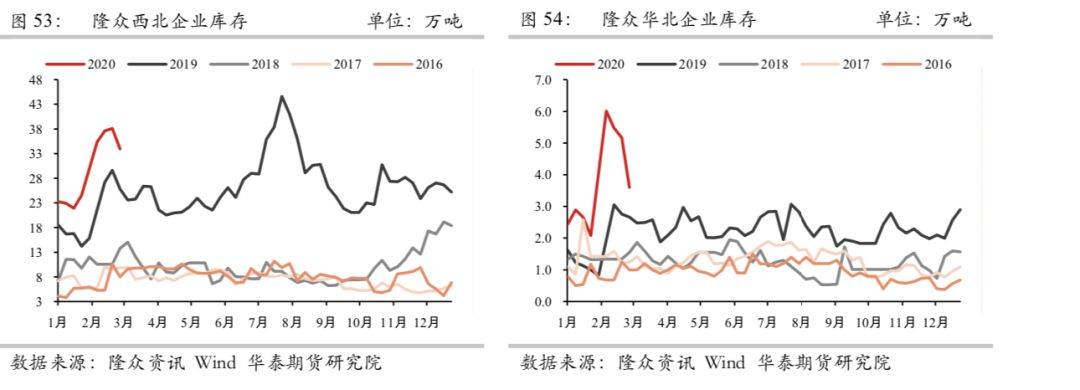

隆众内地库存仍在高位,截至 2.28 当周西北企业库存 34 万吨(-4.1 万吨)库存见顶回落, 排库压力放缓,但内蒙从前期低价 1400 元/吨调升至 1600 元/吨附近后出货转淡;华北企 业库存 3.6 万吨(-1.6);另外西南库存 6.8 万吨(-1.7 万吨)。

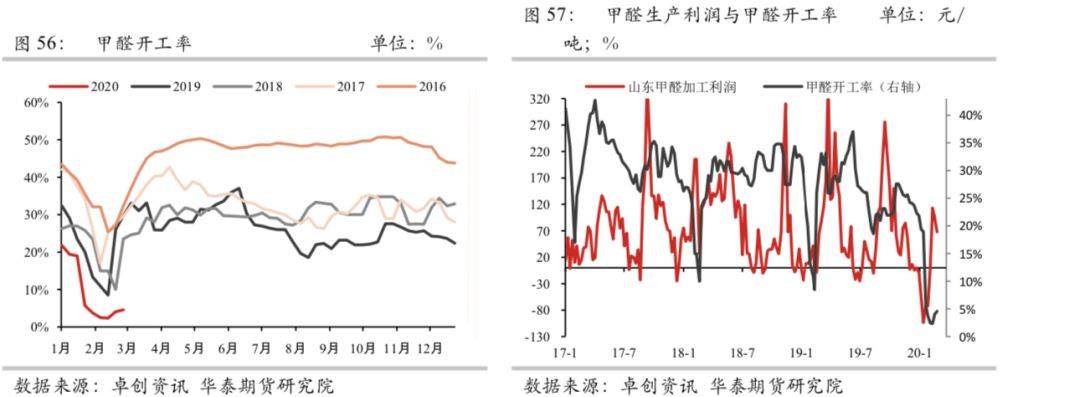

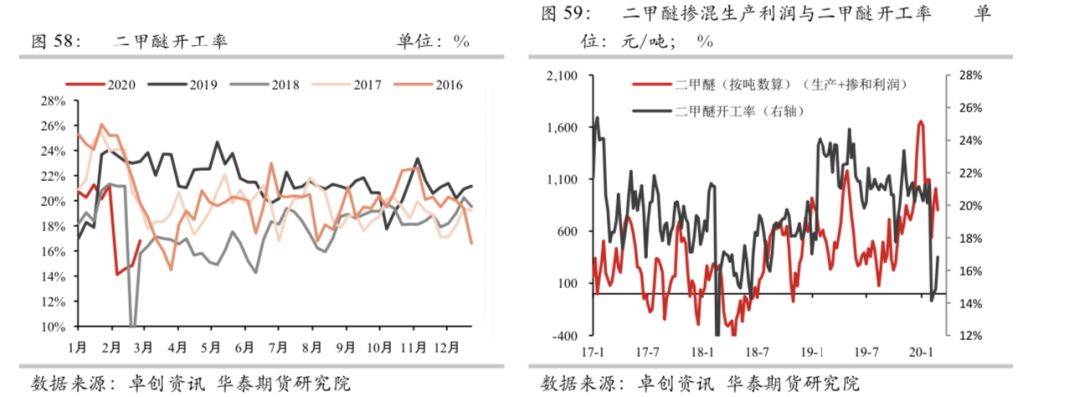

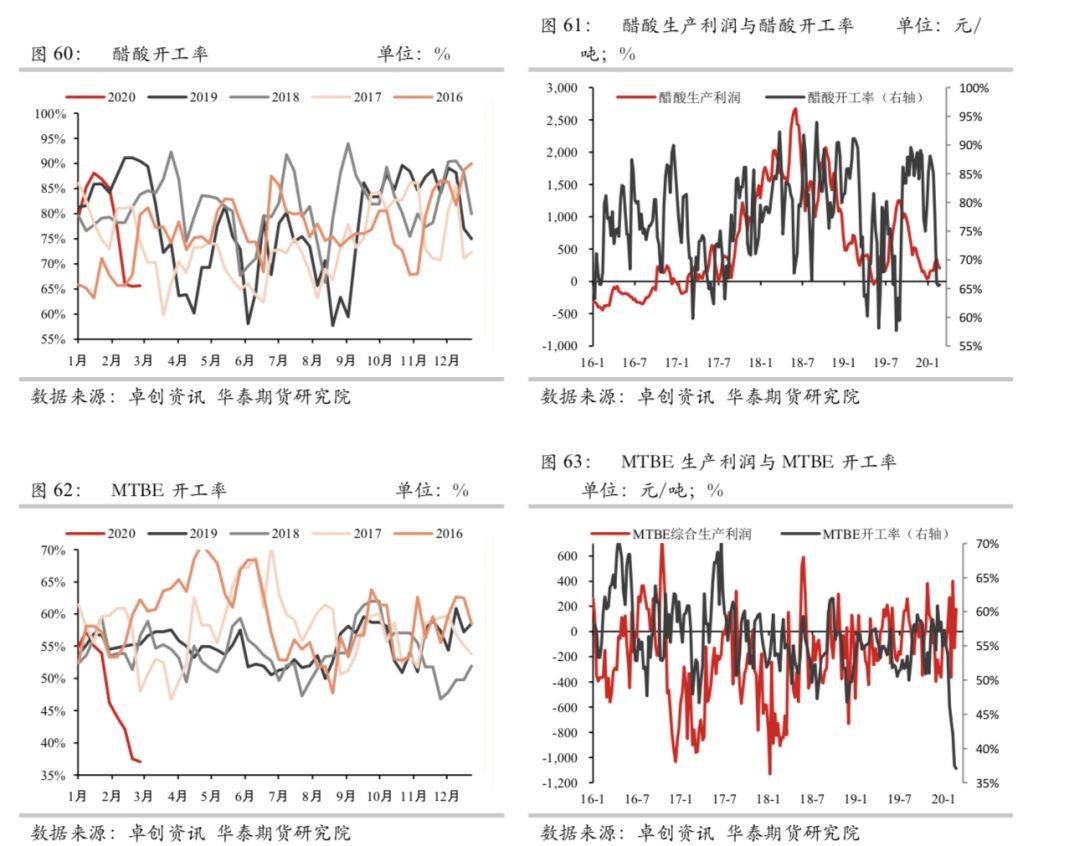

传统下加权开工率 2.28 当周 24.9%(+1%),传统下游复工速率仍然缓慢。(1)甲醛 4.6% (+0.6%),实际提负情况仍慢,关注 2 月底 3 月初的预估集中提负时间节点(2)二甲醚 16.8%(+2%);MTBE 37.1%(-0.4%),醋酸负荷 65.7%(+0.1%)。

微信扫描下图添加好友:期货家( touhang1588),AA类公司只加1毛钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!

期货开户|股指期货开户|期货开户手续费加1分|期货开户网|期货开户条件|全国十大期货公司排名|期货开户流程|sitemap|map

中国期货开户网【AAA级期货公司在线开户】【24小时在线客服】,5分钟极速开户!中国期货开户网http://www.dxhg.cn和国内众多优秀的期货公司签订局间合作协议书,给广大期货投资爱好者提供安全、稳定、可靠、低手续费的期货公司。京ICP备12888888号