2020最低团购价:AA类期货公司全部品种只加1毛钱,量大加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

【华泰期货有色专题】海外疫情加剧金融恐慌,收储是否落地?有色

2020-03-23

2020-03-23

摘要

上周新冠病毒在全球范围进一步扩散,重创全球金融市场。其中韩国、意大利、日本、伊朗等国家成为主要疫情国,悲观预期对全球经济带来消极影响,全球金融市场陷入恐慌,股票、大宗商品全面大跌,其中有色市场也未能幸免于难。

疫情严重地区铜铝锌产业链分布情况,与国内相类似,疫情对供应的冲击明显小于消费。目前疫情正在朝着欧美日韩等发达经济体扩散,对于有色金属的消费受损可能面临加大的风险,利空有色价格,但由于受疫情影响严重的几个海外经济体有色金属的产销量占比相对中国很小。其次日韩作为中国重要的贸易伙伴,其与中国的联系较为紧密,中国在机电产品、交运设备、金属制品等领域自日韩进口较多。如果疫情爆发,则这部分外需或存在断供或涨价,将增加国内制造成本,但结构性的断供更多的影响成本,对消费总量的影响不大。因此海外疫情扩散对于铜供需影响不如国内,更多的是情绪上的刺激,一旦国内疫情得以控制,有色金属价格仍有可能再度返升。

2月27日,中国有色金属工业协会通过视频会议召开信息发布会,建议启动对部分有色金属产品收储以应对有色金属价格下跌。根据近几次国家收储情况,最近两次国储对有色金属进行收储集中在2008-2009年和2012-2014年两个阶段。两次收储分别是因为全球金融危机,有色金属价格呈现大幅下跌,第二次是国内冶炼产能过剩,供需失衡导致有色金属价格下跌,这两次跌幅均强于春节至今的有色价格跌幅,因此当前启动有色金属收储的可能性较低,但如果疫情进一步恶化,收储仍有可能发生。

有色金属市场展望:

铜:由于国外多个国家出现疫情且部分国家疫情有逐渐扩散的趋势,加之上周LME再次出现交仓行为,库存的压力进一步加大,铜价走势偏弱,但从跌势角度看铜跌幅不大。而本周受益于大基建政策托底,在疫情冲击以及经济下行压力下,各省份最近密集推出庞大投资计划,截至目前7省推出25万亿重点项目。不仅如此,推出新一轮大规模基建的呼声也在不断增长,因此对于疲弱的市场心态又有所提振。市场极度的悲观情绪得到缓解,酝酿了此波超趺过后的反弹。政府出台刺激政策预期仍在,铜价出现修复性上涨。后续疫情解除后铜价走势主要取决于届时供应和库存情况及政府逆周期调节强度,中期仍然存在做多机会。

铝:本次疫情或导致电解铝累库持续时间拉长,影响程度还需看疫情的扩散及发展态势。由于疫情的影响,下游开工或有所延误,华南某仓储企业入库通业务自2020年2月3日正常办理而出库业务自2020年2月10日起正常办理。主要是由于春节假期延长,下游开复工也随之顺延甚至更加延后,出货减少进而导致累库周期延长。因此供需面及市场偏好较低的影响,2月份累库量高于此前预期,此外中国境外新增确诊病例快速扩大引发恐慌情绪,因此预计3月份铝价维持偏弱震荡的格局。

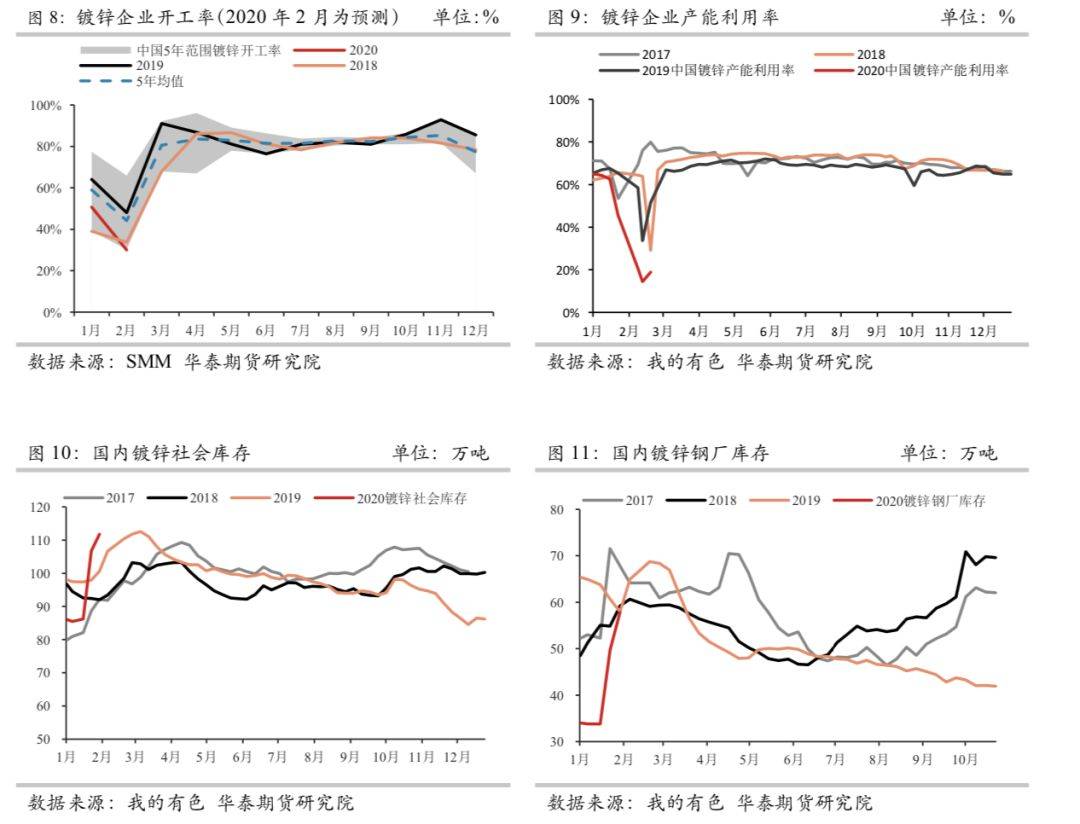

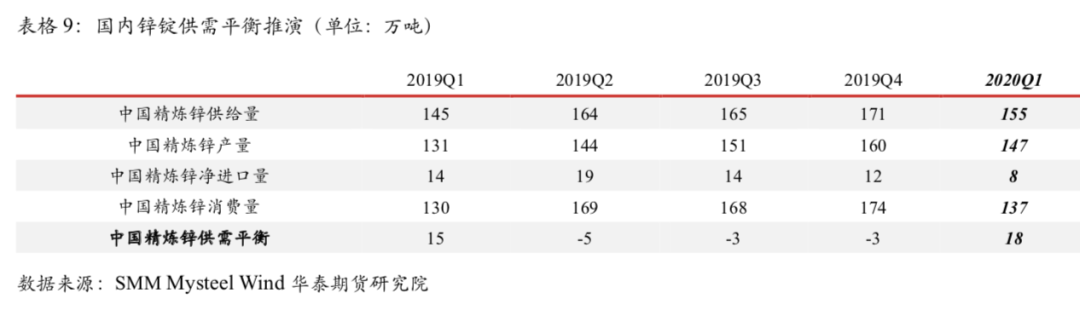

锌:随着疫情逐渐得到控制,全国各地锌下游需求将在2月底逐步回暖,加之国家不断出台利好消费政策,预计3月份需求将进一步向上反弹。综上我们下修了一季度锌锭的累库幅度。而受疫情全球爆发影响,并扩大了锌市场中期供应过剩利空情绪,短期预计锌或难返升。中线看,锌市场的主驱动主要在于供给端,供给端锌矿TC高位震荡,后期随着疫情得到有效控制,锌冶炼利润或再度回升,锌矿供给的增加将逐渐传导至锭端,金属端供给增量也将上升,锌锭供给料将增加,预计后续逼仓风险将逐渐降低,中期沪锌仍存下行空间。

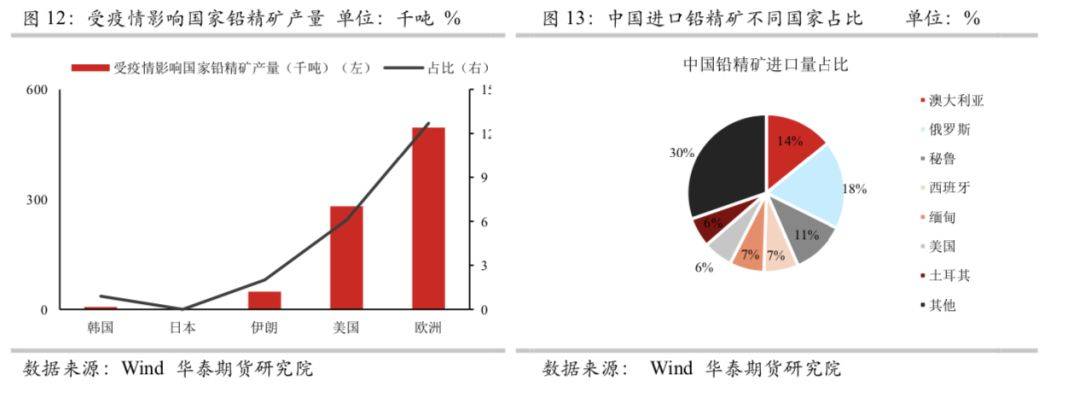

铅:近期虽然新冠肺炎疫情在国内的情况正在出现逐步的好转,但反观海外方面,疫情却似有逐渐加速蔓延的态势。目前诸如韩国、日本、伊朗乃至欧洲国家意大利甚至美国方面均呈现出新冠肺炎确诊人数持续增长的情况。不过就上述国家铅精矿产能与产量而言,实则相对较低,总体产量不足全球10%。就中国进口铅精矿来源国家而言,目前国内主要铅精矿进口国家为澳大利亚、俄罗斯以及南美洲等国,故此目前就供给端而言,无论是全球范围内整体供给情况,还是国内铅精矿进口所受到来自海外新冠肺炎疫情逐渐扩散的影响均较为有限。

镍:镍短期供需有边际改善迹象,不锈钢下游企业陆续复工后国内需求已较前期开始好转,宏观利好政策涌动,悲观情绪下曙光初现,但海外疫情尚未得到明显控制,不锈钢累库可能持续到三月中下旬,新能源汽车寒冬导致镍豆库存持续大幅累升,短期镍价受宏观提振可能会有反弹,但重重利空压制下筑底或仍需时日,预计拐点可能在三月中下旬后。而且今年即便缺矿,镍价可能也很难再回到2019年三季度的高点。近期主要关注中国不锈钢库存拐点和海外疫情,全年供需主要关注新增产能投产进度、中国新能源政策和菲律宾镍矿政策。

一电解铝投产受疫情影响有限

由于电解铝连续生产的特性,部分地区电解铝企业在疫情爆发后,在有潜在阳极碳块生产供应风险后,积极协调石油焦和沥青采购发运,主动寻求包括生块采购和发运等其它模式的保障,避免因运输问题导致的阳极碳块供应不足而影响。因此预估节后原料短缺导致冶炼厂被动减停产的情况较少。

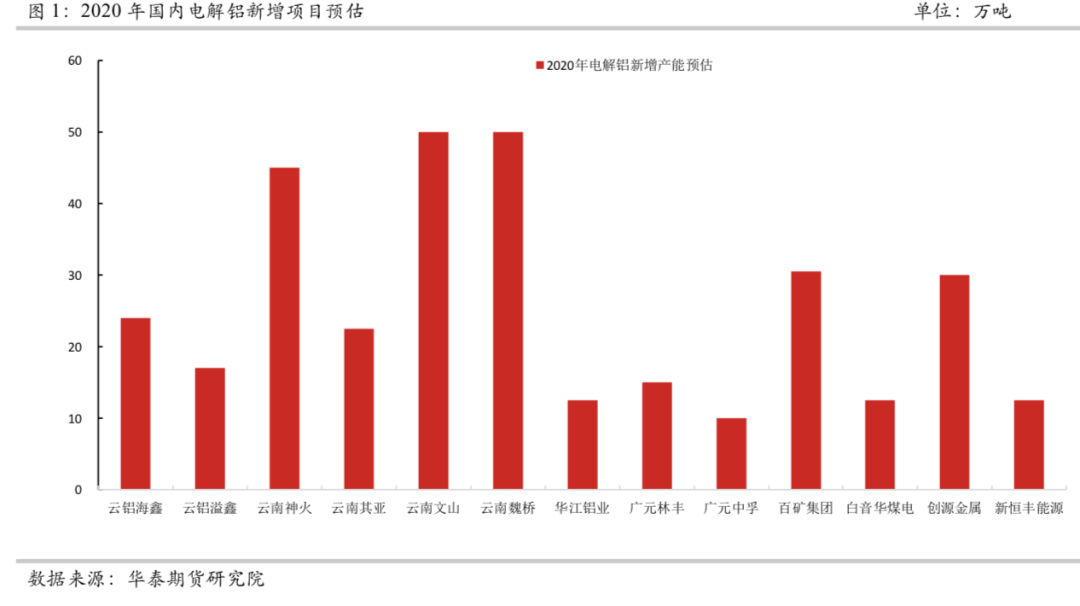

2020年新增产能主要体现在内蒙、广西、云南等地,特别是西南地区的增量较为显著。即将进入2020年,企业计划新增和复产产能投产较11月份更为明朗,因此我们对此前年报的产能变动有所修正,并在当前的利润水平之下,给出了最新2020年可能投产的项目,可以看出当前市场预期下的2020年全年新增投产产能总量较大,全年投产预期可达到300余万吨。根据最新消息,云南神火铝业一期500KA×330台,45万吨产能车间将于2019年12月31日正式通电,先通电焙烧启动一系列110台电解槽,折合产能15万吨。三月下旬启动二系列15万吨,2020年6月底之前计划将45万吨全部启动。而产能释放进程、以及产能是否能够如期释放加之下游需求端的回暖程度均为市场提供了可交易的预期差。

电解铝供需分析&价格展望

由于电解铝连续生产的特性,部分地区电解铝企业在有潜在阳极碳块生产供应风险后,积极协调石油焦和沥青采购发运,主动寻求包括生块采购和发运等其它模式的保障,避免因运输问题导致的阳极碳块供应不足而影响。因此预估节后原料短缺导致冶炼厂被动减停产的情况较少。本次疫情或导致电解铝累库持续时间拉长,影响程度还需看疫情的扩散及发展态势。由于疫情的影响,下游开工或有所延误,华南某仓储企业入库通业务自2020年2月3日正常办理而出库业务自2020年2月10日起正常办理。主要是由于春节假期延长,下游开复工也随之顺延甚至更加延后,出货减少进而导致累库周期延长。因此供需面及市场偏好较低的影响,2月份累库量高于此前预期,此外中国境外新增确诊病例快速扩大引发恐慌情绪,因此预计3月份铝价维持偏弱震荡的格局。

二锌供需展望

短期供给风险有所增加

本次疫情大面积爆发地区湖北省并非国内锌矿以及锌锭的主产地,因此疫情的蔓延对国内锌产量的影响较小。但是疫情防控措施导致国内物流不畅,尤其是在汽运跨区域运输上,在原料辅料进厂、硫酸及成品库存销售上均遭遇较大困难。目前作为冶炼厂的主要副产品硫酸面临极大的胀库压力,并且导致冶炼厂不得不减停产。由于硫酸运输主要依靠汽运,疫情中心湖北又是重要的硫酸消费省份,冶炼厂对于硫酸的储存能力有“硬限制”,因此硫酸胀库压力成为制约冶炼厂产量的最重要因素,并且首先反映在酸储存能力较小的中小型炼厂中,部分中小炼厂率先计划减产。根据统计,目前因为硫酸胀库以及成品库存堆积问题,已经影响国内冶炼厂2月份减产量占全国锌冶炼厂运行产能的11%左右,2月的产量已经受到影响,部分企业3月份已经有减产计划。后期如果物流及交通压力仍未得到有效缓解,那么国内大厂亦将陆续有减产计划,因此我们下修了此前预估的锌锭二月份产量,并且预计3月份产量亦将有所下滑。根据硫酸工业协会的倡导,此次疫情导致部分企业短期内硫酸销售出现停滞,部分企业被迫停工,现金流紧张。再加上停工导致的员工流失,以及设备腐蚀带来的检修成本,许多企业复工困难。建议降息发放临时性短期银行贷款,以帮助企业渡过疫情,恢复生产。后期仍需持续关注是否出台相关政策以解决冶炼厂硫酸胀库压力。如果疫情能够在未来的一至两个月内得到有效控制,结合锌冶炼厂供给弹性较大的特性,预计2季度冶炼厂将恢复正常生产。

根据当前锌矿加工费和锌价,可测算炼厂加工利润依然超出近些年的锌锭加工利润,根据调研,随着供给瓶颈逐渐突破,在高利润模式下锌冶炼企业加速复产,根据复产进程,当前锌冶炼厂基本上产能利用率已经接近峰值,预计锌锭产量也将维持高位。

疫情控制逐现成效,等待需求回归

而对于消费而言,锌的主要消费地较为分散,在京津冀地区、广东、江浙沪地区均有分布,因此随着疫情的传播,消费受疫情影响较大。受疫情影响,全国绝大部分的锌下游企业复产时间受限,2020年锌下游行业经历了史上最长春节假期,下游复工时间均出现较长时间的推迟。因疫情防控下游短期有所恢复但开工率仍偏低,当前供需状态下,现货延续贴水

供需分析&价格展望

根据此前分析,供给端风险仍大。首先反映在酸储存能力较小的中小型炼厂中,部分中小炼厂率先计划减产。根据统计,目前因为硫酸胀库以及成品库存堆积问题,已经影响国内冶炼厂2月份减产量占全国锌冶炼厂运行产能的11%左右,部分企业3月份继续有减产计划。后期如果物流及交通压力仍未得到有效缓解,那么国内大厂亦将陆续有减产计划。随着疫情逐渐得到控制,全国各地锌下游需求将在2月底逐步回暖,加之国家不断出台利好消费政策,预计3月份需求将进一步向上反弹。综上我们下修了一季度锌锭的累库幅度。而受疫情全球爆发影响,并扩大了锌市场中期供应过剩利空情绪,短期预计锌或难返升。中线看,锌市场的主驱动主要在于供给端,供给端锌矿TC高位震荡,后期随着疫情得到有效控制,锌冶炼利润或再度回升,锌矿供给的增加将逐渐传导至锭端,金属端供给增量也将上升,锌锭供给料将增加,预计后续逼仓风险将逐渐降低,中期沪锌仍存下行空间。

三铅品种

海外疫情蔓延对铅品种供需影响情况

近期虽然新冠肺炎疫情在国内的情况正在出现逐步的好转,但反观海外方面,疫情却似有逐渐加速蔓延的态势。目前诸如韩国、日本、伊朗乃至欧洲国家意大利甚至美国方面均呈现出新冠肺炎确诊人数持续增长的情况。不过就上述国家铅精矿产能与产量而言,实则相对较低,总体产量不足全球10%。就中国进口铅精矿来源国家而言,目前国内主要铅精矿进口国家为澳大利亚、俄罗斯以及南美洲等国,故此目前就供给端而言,无论是全球范围内整体供给情况,还是国内铅精矿进口所受到来自海外新冠肺炎疫情逐渐扩散的影响均较为有限。

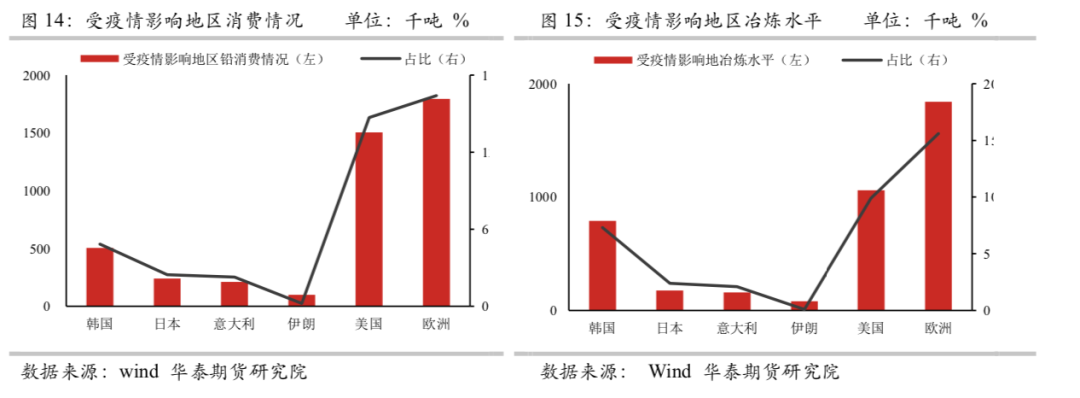

目前需求端或许是此次疫情于海外蔓延之后可能会对于铅品种基本面乃至铅价格造成一定影响的因素之所在。目前就消费端而言,中国方面已然占据全球约46%的精铅消费,而疫情对中国方面的影响势必将会导致此后的2季度国内铅消费出现较大幅度的下滑。

而针对中国以外的市场,目前需要特别留意的则是欧洲方面的情况。由于就消费端而言,欧洲占据了总体铅锭消费的近16%。虽然当下仅有意大利呈现出确诊人数大幅攀升的情况,但倘若疫情无法得到有效控制并且此后在欧洲范围内逐渐传播。那么势必会造成铅品种终端需求的进一步下滑,而这对于铅价格而言将会是较为沉重的打压。

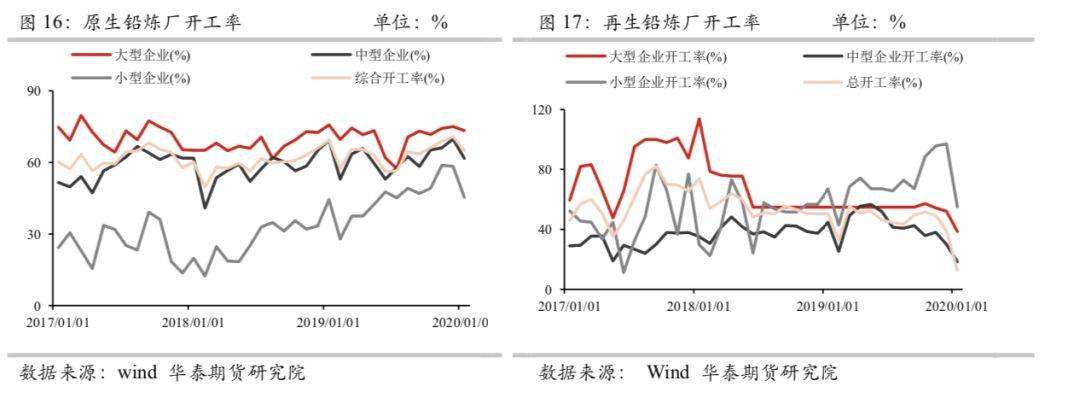

国内炼厂复工情况概述

虽然铅品种下游消费展望相对较差,但在最近两周的行情中可以发现,铅品种在整个有色板块中却是相对走势较为坚挺的品种。而其中的原因则是由于当下再生铅企业复工率极低,截止1月数据,再生铅综合开工率仅为12%左右,2月份的情况并不会比1月有太大改观。并且即便是处于生产状态的再生铅企业,同样受到原材料匮乏(废旧电瓶采购难度极大)的困境,使得产量受限情况明显。因此在这样的情况下,市场上的流通货源则显得十分有限,并且几乎全部都是主流原生铅品牌货源。而这样的情况则是造成了铅品种供应的紧缺从而使得铅价格在过去两周的时间内呈现出相对偏强的走势。

收储情况概述及影响分析

近期由于受到疫情影响致使有色金属板块品种价格呈现出了一定的下落,而在这样的背景下有色金属工业协会提出,或可考虑采取启动收储从而达到缓解有色金属品种价格下跌以及缓解企业资金压力的效果。而上一次针对铅品种的收储可追溯至2008至2009年金融危机时期,在此期间针对铅品种的收储大约在18万吨左右,使得铅价格在上述期间内上涨近50%,产能扩张达到40万吨(约11%)的水平。

而就当下的情况来看,由于此前的供给侧改革便旨在去除铅产业链中的落后产能,并实现环保压力常态化。故此通过收储鼓励铅企业继续扩充产能的可能性机会不存在。但考虑到自2009年至2019年,铅企业资产负债率则是大多出现了较为明显的上升,虽然目前来看,企业偿还短期债务能力并没有受到太大的冲击,但倘若疫情持续影响,也不排除未来会为缓解企业资金压力而进行收储的动作。届时对于铅品种,乃至整体有色板块则应当会带来较大的提振。

微信扫描下图添加好友:期货家( touhang1588),AA类公司只加1毛钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!

期货开户|股指期货开户|期货开户手续费加1分|期货开户网|期货开户条件|全国十大期货公司排名|期货开户流程|sitemap|map

中国期货开户网【AAA级期货公司在线开户】【24小时在线客服】,5分钟极速开户!中国期货开户网http://www.dxhg.cn和国内众多优秀的期货公司签订局间合作协议书,给广大期货投资爱好者提供安全、稳定、可靠、低手续费的期货公司。京ICP备12888888号