2020最低团购价:AA类期货公司全部品种只加1毛钱,量大加1分,ctp主席交易系统;A类期货公司享零佣金政策,机会不多,马上预约

【华泰期货宏观点评】经济仍处结构转换的区间 ――中国2月金融数

2020-03-23

2020-03-23

事件

人民银行11日披露,2月末,广义货币(M2)余额203.08万亿元,同比增长8.8%,增速分别比上月末和上年同期高0.4个和0.8个百分点;狭义货币(M1)余额55.27万亿元,同比增长4.8%,增速分别比上月末和上年同期高4.8个和2.8个百分点;2月人民币贷款增加9057亿元,同比多增199亿元;2月社融规模同比增长10.7%。

二点评

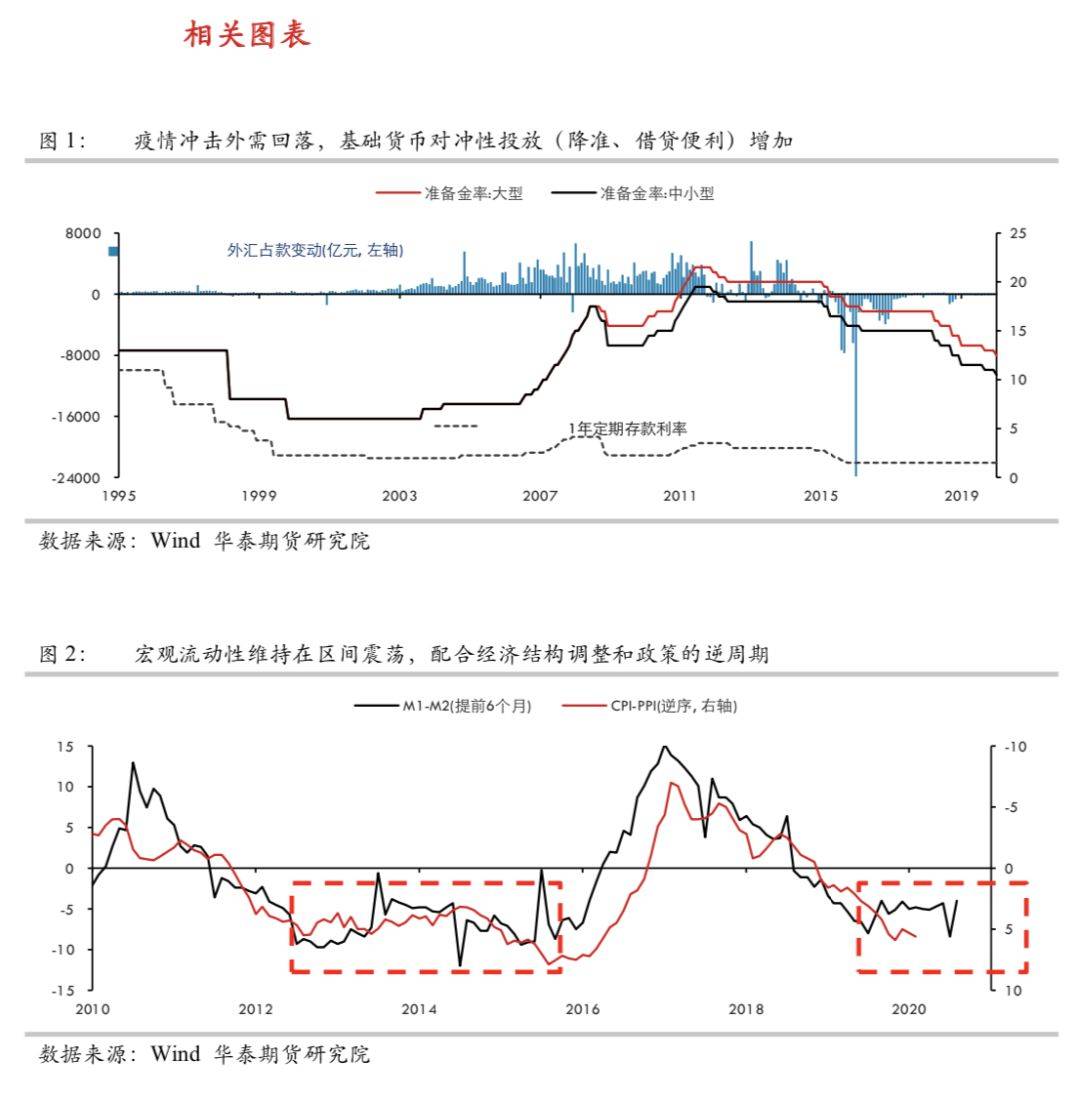

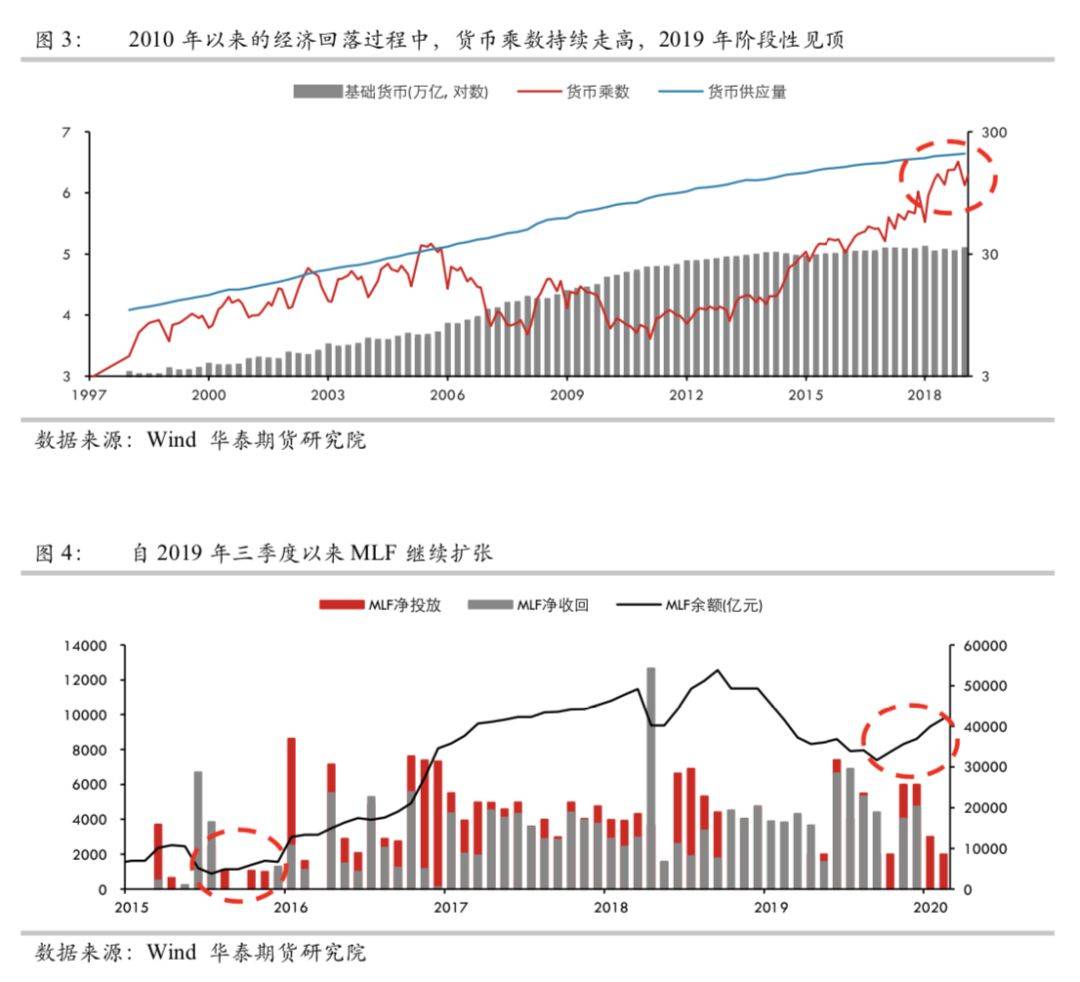

宏观流动性维持在底部波动。2月M1增4.8%,M2增8.8%,均好于预期,且M1-M2差值没有进一步回落,显示出宏观流动性维持在低位区间波动――保持稳定。一方面中国结构转型的过程仍没有结束,另一方面短期经济面临较大的下行压力,央行把握好流动性的平衡即是保持货币增速和经济增速的相适应。

信用结构符合疫情的特征,不必过分悲观。2月在央行1月降准、2月调降OMO-MLF-LPR利率的过程中,虽然有疫情的影响,但是总体信贷扩张维持合理区间,信贷同比多增199亿元,社融同比少增1111亿元,但存量增速维持在10.7%。信贷结构上,居民居家降低短期信贷4133亿,企业流动性对冲增加短期信贷6549亿。

货币政策是总量和结构的结合。在经济周期的底部区间,推动经济向上的动力来源于私人信贷的增长,但在世卫宣布全球大流行的情况下,外需进一步回落压力增加。而内部来看,2月PPI回落0.4%,在3月开启原油价格的环境下,PPI难有有效回升,实际利率依然面临较大压力。国常会继续释放流动性对冲性预期,一方面通过普惠金融定向降准措施,打赢抗疫下的脱贫攻坚战(结构性),另一方面通过额外加大对股份制银行降准力度,缓和银行体系在服务实体过程中的成本压力(总量性)。

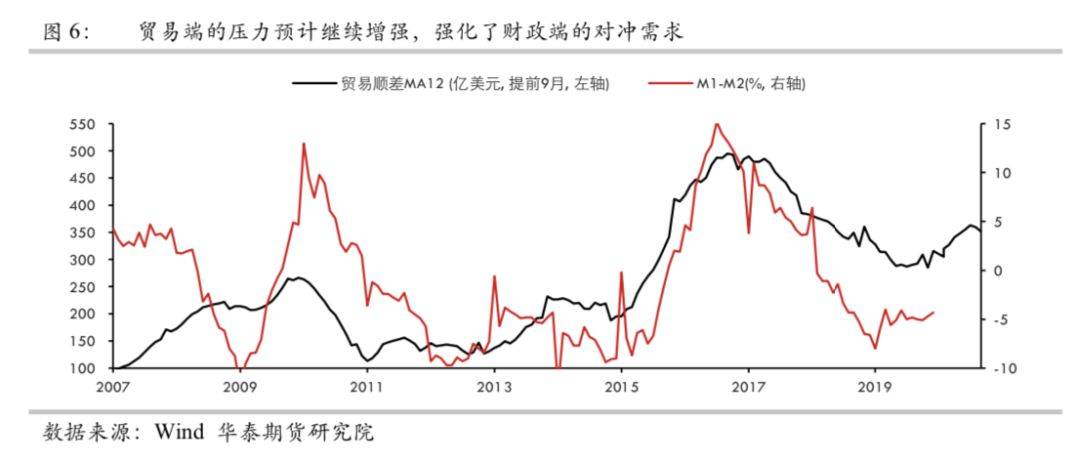

继续关注财政政策的发力。货币政策能对冲融资端的压力,但是难以提振消失的“需求”,在全球收益率曲线不断扁平化的过程中,是需求的悲观,外围市场进入需求回落下的通缩定价。“新基建”和“旧基建”在对冲需求上的力道料继续加强。银行的坏账率增加和企业的就业压力仍将是风险的关注点,而市场仍是去泡沫和结构转换的阶段,关注两会对财政和就业的安排措施。

微信扫描下图添加好友:期货家( touhang1588),AA类公司只加1毛钱,A类零佣金,期货公司官网直接开户,行业最低!推荐!

期货开户|股指期货开户|期货开户手续费加1分|期货开户网|期货开户条件|全国十大期货公司排名|期货开户流程|sitemap|map

中国期货开户网【AAA级期货公司在线开户】【24小时在线客服】,5分钟极速开户!中国期货开户网http://www.dxhg.cn和国内众多优秀的期货公司签订局间合作协议书,给广大期货投资爱好者提供安全、稳定、可靠、低手续费的期货公司。京ICP备12888888号